今年1月に施行された改正電子帳簿保存法(以下、電帳法)。事前申請の廃止やタイムスタンプ要件の見直しなどの要件が緩和されるとともに、電子データで受領した書類を紙で保存することができなくなるというものです。

しかし、施行直前の2021年12月に公表された令和4年度税制改正に、電子取引における電子データ保存の義務化は、2022年1月1日~2023年12月31日の2年間猶予するという内容が盛り込まれました。

こういった状況のなか、企業は電帳法にどのように対応しているのかを明らかにすべく、Sansan株式会社は「改正電子帳簿保存法施行後の実態調査」を実施。企業の導入状況や導入メリットなどを発表しています。

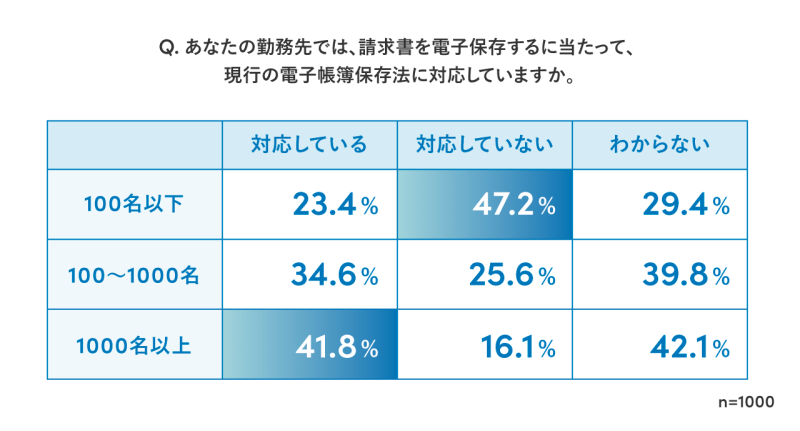

対応企業は約3割、対応遅れが目立つ中小企業

同調査では、1月19日(水)~21日(金)の期間、請求書業務を担当する全国のオフィスワーカー1000名を対象に、オンラインでのアンケートを実施しました。

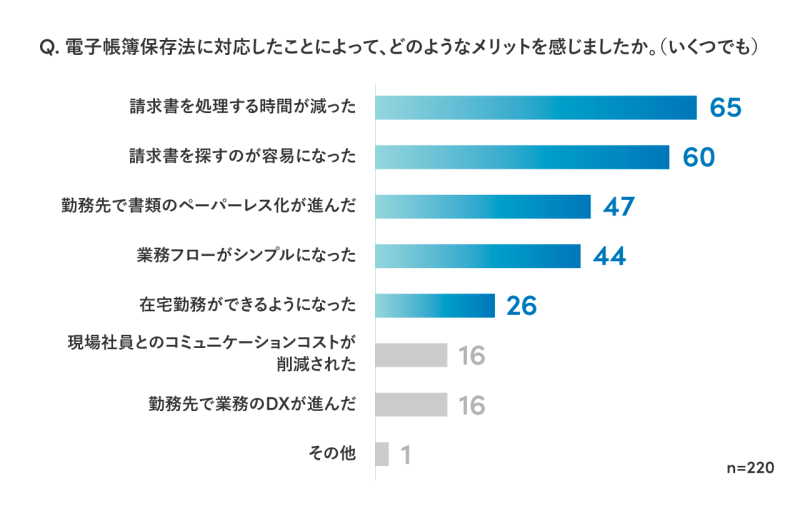

電帳法対応サービス導入で、メリットを実感?

次に、電帳法に対応していると答えた315人に対し、対応後の業務の変化を質問。すると約7割が「デメリットよりメリットの方が大きいと感じた」と回答しています。

ここで再び、「メリットの方が大きい」と答えた220名に電帳法への対応方法を質問。すると約半数が「電子帳簿保存法に対応したサービスを導入した」と回答しています。電帳法対応サービスの導入によりメリットを享受している人も多いのかもしれませんね。

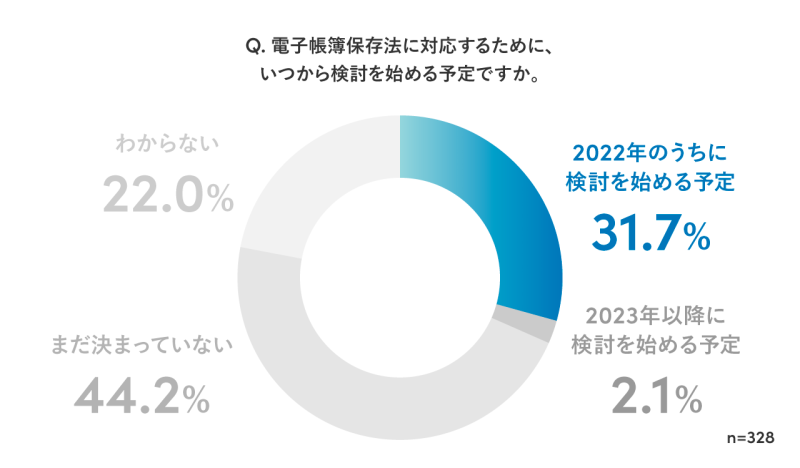

電帳法対応を先延ばしにする傾向も

2022年内に検討をはじめると答えたのは約3割のみ。この結果には、2年間の猶予措置が関係しているのかもしれません。

これらの結果を踏まえ、同社のBill One Unit プロダクトマーケティングマネジャー・公認会計士である柴野 亮氏は「(電帳法に)対応した企業の約7割がメリットを感じていることが分かり、改めて電子帳簿保存法の意義を感じました」とコメント。加えて、従業員規模によって対応状況に差が出ていることについて「コストをかけられない中小企業のサポートを強化していく必要性を感じています」と話しています。

(文・Higuchi)

- Original:https://techable.jp/archives/172531

- Source:Techable(テッカブル) -海外・国内のネットベンチャー系ニュースサイト

- Author:樋口