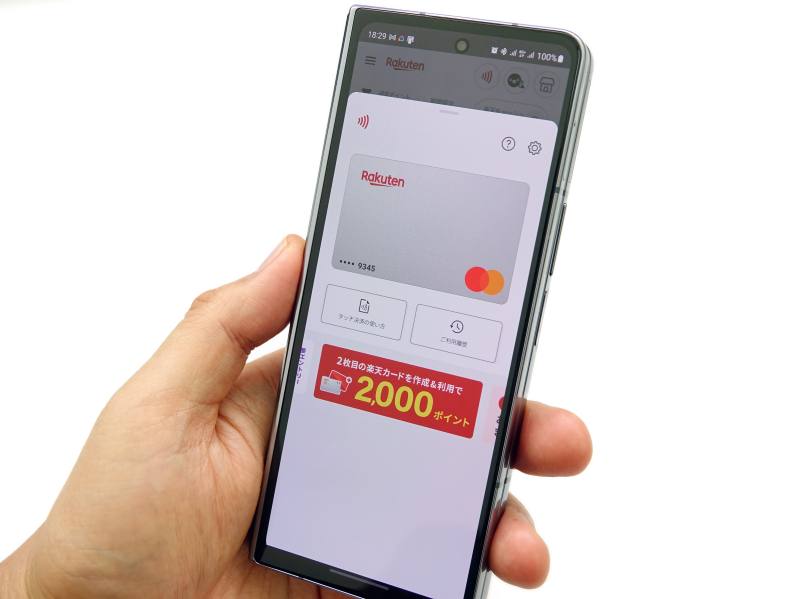

楽天ペイメントは、2022年10月に、楽天ペイの「タッチ決済」を開始しました。タッチ決済は、Androidにのみ対応しており、VISAもしくはマスターカードの楽天カードを設定することで利用できます。

これは、非接触通信のNFCを使った決済方式。同じタッチ決済でも、FeliCa方式のQUICPayとは対応店舗が異なります。VISAやマスターカードのタッチ決済に対応していれば、端末の画面ロックを外して決済機にかざすだけで支払いを行えるのが特徴です。

2022年10月にタッチ決済に対応した楽天ペイ

2020年にはSuicaに対応。楽天ペイアプリ上から楽天カードや楽天ポイントで、Suicaにチャージができるようになった

これにより、楽天ポイントをSuicaにチャージすることができるようになりました。間接的ではありますが、Suica対応の店舗や交通機関での支払いが実現した格好です。

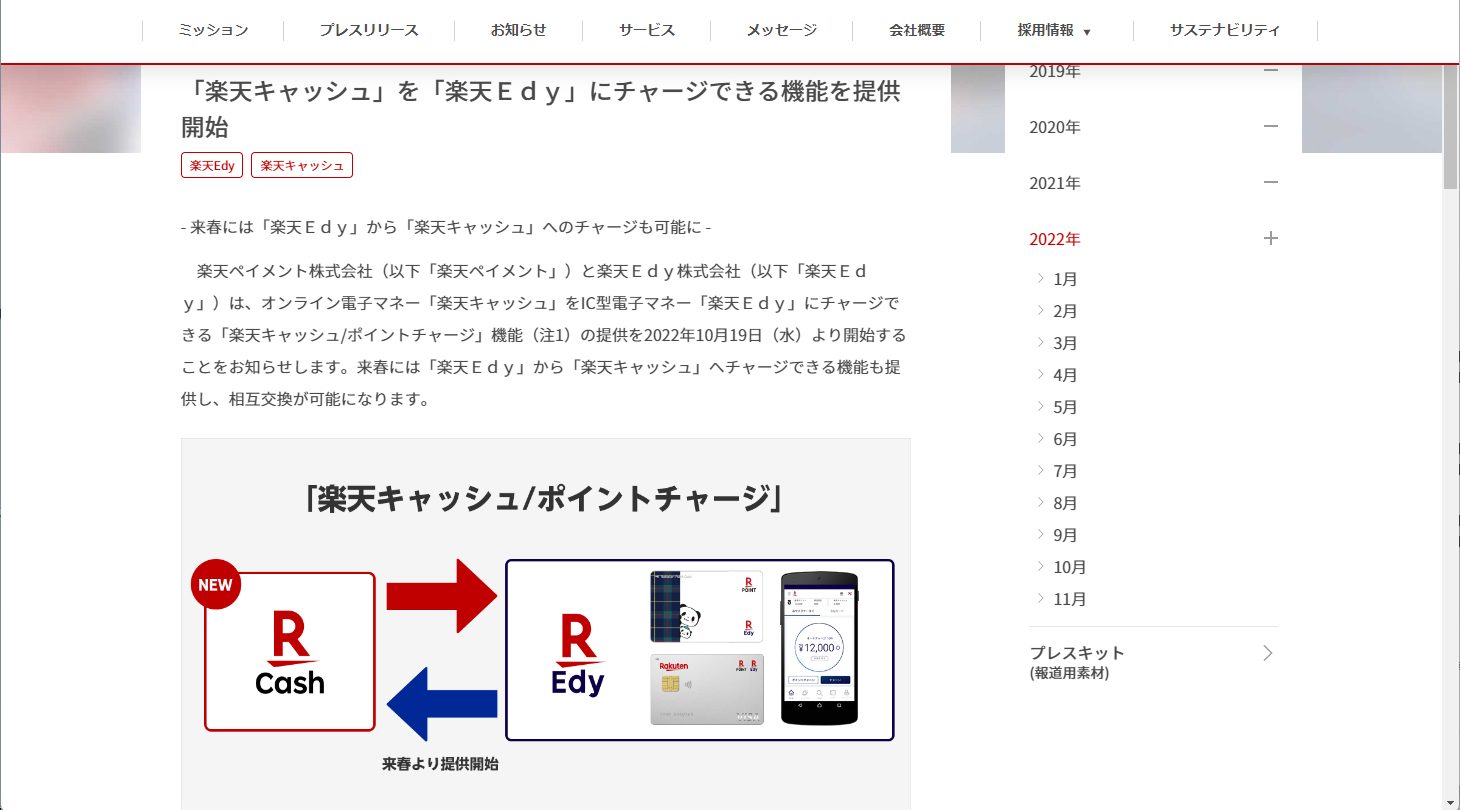

また、2009年に楽天グループのサービスとして取り込んだ楽天Edyも、楽天ペイとの相互連携を強化しています。2022年10月には、楽天キャッシュから楽天Edyへのチャージに対応。

逆に、来春には、楽天Edyから楽天キャッシュへのチャージ機能も提供。これらの機能も、楽天ペイアプリに実装される予定です。Suicaと同様チャージを介する形で、楽天Edyと楽天ペイのどちらかしか対応していない店舗での支払いが可能になります。

2022年10月には、楽天Edyのチャージに楽天キャッシュの利用が可能になった。今後、楽天ペイアプリ上でのチャージも可能になる

コード決済は便利な反面、アプリの立ち上げが必要。決済を利用できる場面が限定されます。タッチ決済やSuica、楽天Edyに対応することで、利便性が向上し、利用シーンは拡大します。

楽天ペイメントでは、こうした考え方を「3層レイヤ―戦略」と呼んでいます。1層目は、決済原資。ここは、オープン戦略を取っているといいます。チャージできる銀行は楽天銀行に限定されているものの、クレジットカードは他社のものも設定できます。

2層目がID・インターフェイスレイヤーで、ここが楽天ペイアプリになります。この楽天アプリを中心にしつつ、QRコードやNFC、FeliCaといった多彩なインターフェイスで使えるようにするのが楽天ペイメントの狙いです。

3層レイヤー戦略を取るという楽天ペイメント。その中心になるのが、楽天ペイアプリだ

鉄道やバスなどに乗る際には、Suicaなどの交通系ICカードが必要になるケースが多いと言えるでしょう。決済プロトコルを多様化することで、利用する場面を拡大できるというわけです。

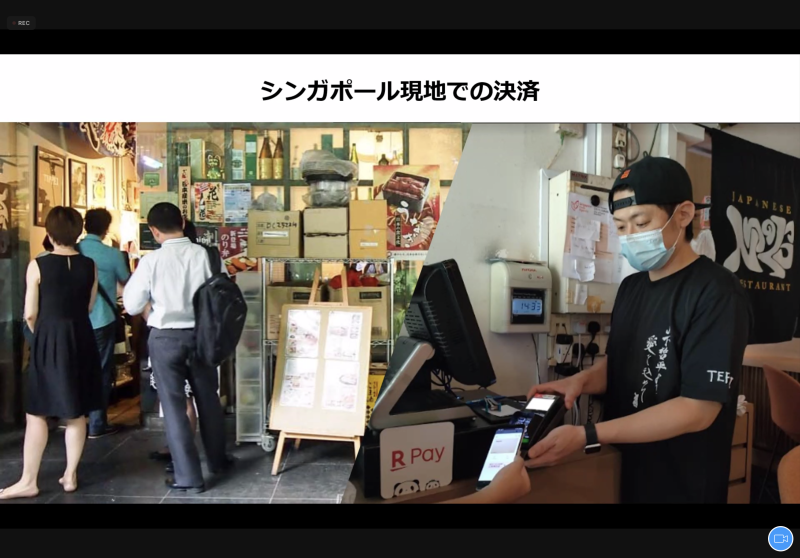

NFCのタッチ決済に対応することで、海外でも利用可能になった

また、タッチ決済はあくまで楽天カードに直接課金される形になり、楽天銀行からチャージをした楽天キャッシュなどは利用できません。楽天ポイントの充当も、間接的な形になってしまいます。

Suicaも同様で、現状では楽天カードか楽天ポイントからのチャージにしか対応していません。先に挙げた3層レイヤーでいうと、決済原資や決済プロトコルは多様化している一方で、その組み合わせが限定されています。

銀行から必要な分だけをチャージしておき、デビットカード感覚で使いたい人の場合、プロトコルとして選べるのがコード決済や楽天Edyだけになってしまうというわけです。

au PAYはau PAY残高をQRコード決済だけでなく、プリペイドカードやQUICPay(iPhone限定)で利用可能なほか、Suicaにもチャージできる

どちらのサービスも同じマルチプロトコルではありますが、楽天ペイは各決済方式で使える原資がバラバラのため、やや統一感に欠けている印象を受けます。

また、タッチ決済もSuicaも楽天Edyも、すべてAndroid版の楽天ペイアプリでの対応にとどまっています。iPhoneは、NFCやFeliCaを使った決済サービスがApple Payに閉じていることもあり、楽天ペイはQRコード決済アプリとしてしか機能していません。

楽天モバイルがiPhoneを取り扱うようになった今、Android並みに機能を拡充していけるよう、アップルとの交渉をまとめられるかは課題と言えるでしょう。

(文・石野純也)

- Original:https://techable.jp/archives/186776

- Source:Techable(テッカブル) -海外・国内のネットベンチャー系ニュースサイト

- Author:はるか礒部