本記事はLecto株式会社の代表取締役社長である小山裕氏による寄稿記事です。督促・回収領域の課題点や、「Lectoプラットフォーム」の可能性について解説していただきました。

いまだに督促・回収はアナログな業務

皆さんは、「督促」や「回収」という言葉を聞かれるとどのような光景を思い浮かべるでしょうか?

コールセンターの担当者が、顧客情報(自社の管理ツールの画面、時にエクセル画面、時に紙のファイルなど)を突合しながら延滞した顧客(債務者)に一斉に嵐のように電話をして、「払ってください!」と連呼する。

不在であれば繋がるまで一定時間ごとに架電を繰り返す。または、延滞した債務者の数だけの膨大な督促の手紙を、延滞が解消されるまで顧客債務者の住所宛に延々と送付する作業を続ける…。

おおよそこんなところではないでしょうか?

このような督促・回収の業務は、カード会社や消費者金融を代表とする金融事業者において日常的に見られる光景です。そしてその光景は、おそらく戦後から現在に至るまで、各社で多少の差異はあれど、一貫してほぼ変わっていないものになります。

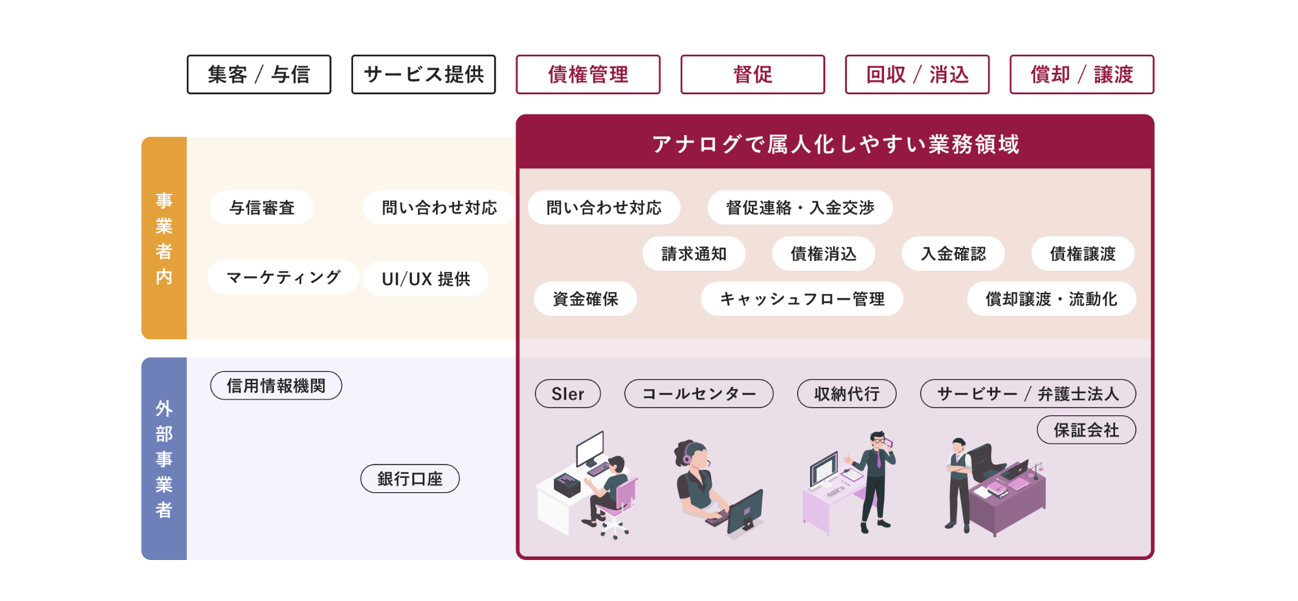

つまり、督促や回収の現場は、昔も今も変わらず一貫して人や紙が主役のアナログかつ労働集約型の業務になっているということです。

●●Payをはじめとするテクノロジードリブンなサービスが拡大しているほか、決済サービスの「入口」といえる顧客の与信業務をAIが担当することも珍しくなくなってきている近年のトレンドとの対比で見ても、サービスの「出口」といえる回収業務の変わらなさ度合い、アナログさ度合いは異様でしょう。

督促・回収の領域をDX化する「Lectoプラットフォーム」

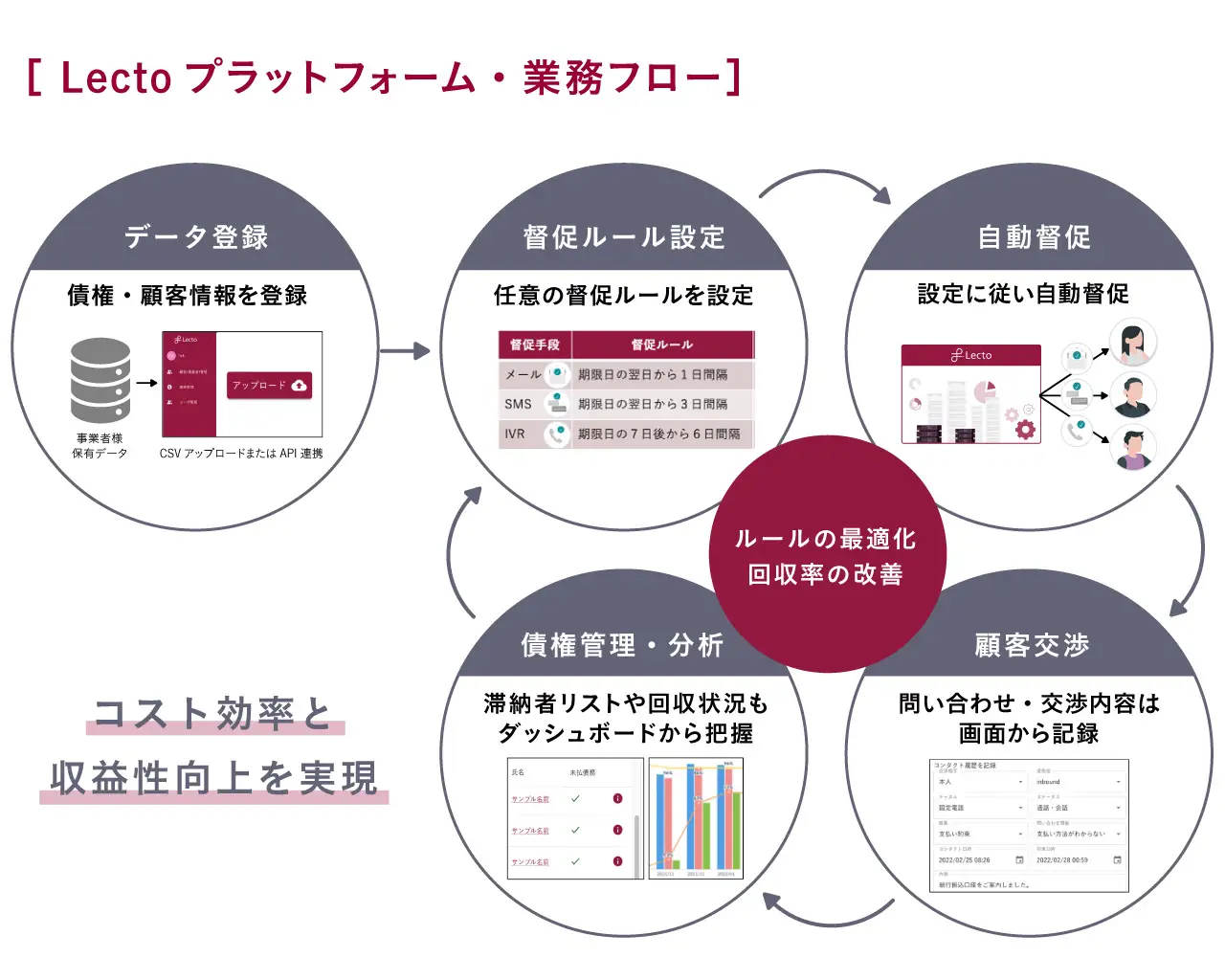

「Lectoプラットフォーム」はクラウド上で稼働しAPIベースで実装可能(CSVアップロードでの利用も可能です)な、いわゆるSaaS型のプラットフォームです。債務者の管理や督促回収を必要とする事業者は、「Lectoプラットフォーム」に顧客データ(債務者データ)をアップロードするだけで利用することができます。

自社の顧客を管理し、債務者に対して自動で架電を行い、メール・SMSなどのデジタルサービスを通じた連絡行為が自動で実行可能になります。

しかも、債務者の属性・個性(例えば本当にお金が払えなくて遅延をしている債務者か、うっかり払い忘れているだけの債務者かなど)に応じた督促の出し分けのルール設定が可能。また、督促のタイミングや手段を使い分けることもできます。

お陰様でベンチャー、大手を問わず多数の企業からの引き合いが絶えない状況となっており、ビジネスモデル上の重要性が高い金融・決済業種を中心に、公共料金やスマホ料金、各種のサブスクサービスなど幅広い事業領域の事業者に採択されるに至っています。

督促・回収の領域が「変わらない」理由

続いて、督促や回収の領域が「人と紙ドリブン」のまま異様なまでに変わってこなかった理由について具体的に解説します。当社で様々な事業者へのヒアリングを通じて分析した結果、その理由はおおよそ三つに集約できます。

①社内の優先順位の問題

一つ目は、社内の優先順位の問題です。自社の商品(クレカや後払いなどの決済サービスでも、リテール系のサブスクサービスでも)そのものを構築しサービス設計する部分(UI/UXなど)やマーケティングの部分、そしてサービスを提供するためのロジック(いわゆる「与信モデル」など)を厳格に定義し運用する部分。

これらはいずれも事業者の「事業そのもの、本丸」であるといえ、顧客接点が高い領域になるので、各社が高頻度で予算も人もかけて円滑な運営に全力を尽くすことになります。

しかし、サービスを顧客に提供した後の管理工程、とりわけ督促、消込、償却といった領域は前者と比較するとより「守り」の位置づけの業務であり、コストセンター的な色合いが濃くなってきます。

そうなると高頻度で大々的にリソースをかけて改善しようとはなかなかなりません。多少のコスト削減や運用改善を行うことはあっても、抜本的な改革には至れていないのが現実かと思います。

②モデル化された情報が市場に出回っていない

二つ目は、債権管理や督促回収の分野についてはモデル化された情報が基本的に市場に出回っていないことにあります。

例えば「どの債務者にどのようなタイミングで何の手段を用いて何回の督促を行えばより効率よく回収できるか?」「目指すべき回収率は本来は何%なのか?」といった方法論や正解のようなものが体系化されていないということです。

それゆえに、この分野は伝統的に社内で長年督促回収に携わっている人材の知見や経験に依存しつつ、「人が行い、判断するものだ」という共通認識のようなものが支配しているように思われます。まさに「職人芸」のような世界観のイメージです。

③変化させる必要性が乏しかった

そして三つ目は、そもそもこれまでは債権管理・督促回収業務を変化させていく必要性が乏しかった可能性が高かったことによります。

これまで、後から回収が必要な決済手段といえばクレジットカードやキャッシング商品あるいは車や住宅のローンといった、成人を対象とし厳格な本人確認を前提とする、一人あたりの単価が大きなものばかりでした。

各事業者がそのような債権の回収だけを前提としてシステムを組んだりオペレーションを考えたりすればよく、そこに「職人芸」に長けた人材を配置すれば足りたというわけです。そのため、変える必要も変わる必要もなかったのです。

ところが、スマートフォンの普及と国を上げてのキャッシュレス推進政策による後押し、あるいはこの数年に渡るコロナ禍によって、あるいは個人の働き方の多様化という流れによって、ライフスタイルが変わりました。

これにより、現金以外での決済シーンが増加し一回あたりの決済単価も低下するという大きなパラダイムシフトが起こりました。

食品・日用品などの買い物や、動画をはじめとするコンテンツ視聴など数百円〜数千円程度の金額が決済一回あたりのボリュームゾーンになってくるのがあたり前となり、なおかつ手軽さや利便性といった「UX」をより重視したサービスがあたり前のものとなったのです。

そうなると、これまでのような「一人あたりの単価が高く、月次の取引件数が一定範囲の債権を、人と紙で督促すること」を前提にした仕組みでは回せなくなってくるのは自明ですよね?

事実、一般的な後払い決済サービスは、月次で数十万件〜数百万件もの取引(トランザクション)が発生するといわれています。しかもその決済単価のボリュームゾーンは一件あたり一万円前後です。

債権管理・督促回収も必然的にデジタルドリブンで処理する必要が出てくるのは自明であることがおわかりいただけるでしょう。

複雑な顧客管理業務・督促回収業務を集約

督促業務を行うオペレーターの稼働削減や回収のスピードが向上し、それによって生まれた時間やキャッシュを、より付加価値の高い別の業務に(時にはプライベートの趣味などに)活用することができるようになります。

今後も当社は「Lectoプラットフォーム」を通じて、債権管理・督促回収業務のDXを推進しながら、各社・各人のポテンシャルをさらにもう何段階も高めていく役割を引き続き果たして参ります。

<著者プロフィール>

小山裕

Lecto株式会社 代表取締役社長連続起業家。音楽業界、三越伊勢丹グループ、KDDIグループ等を経て2017年にGardia株式会社を創業。同社を2年でM&Aによる伊藤忠商事グループ入りへ導いた後、2020年末に代表を退任。その後、代表取締役社長として新たにLecto株式会社を創業(現任)。

- Original:https://techable.jp/archives/207510

- Source:Techable(テッカブル) -海外・国内のネットベンチャー系ニュースサイト

- Author:はるか礒部