日本には銀行だけでなく、郵便や信用金庫も存在する。会社がその信用金庫の顧客だから従業員にも口座を作ってもらう、ということは珍しくない。

これは日本の金融インフラが盤石であることの証明でもあるが、世界に目を向けると「銀行口座は富裕層のもの」という状況の国も数多く存在するという。それでは銀行口座とは無縁の労働者に、どのように給料を支払うのか……こうした課題を解決する金融アプリが、昨今アジア・アフリカ諸国で次々と生まれている。

Image Credits:Julaya

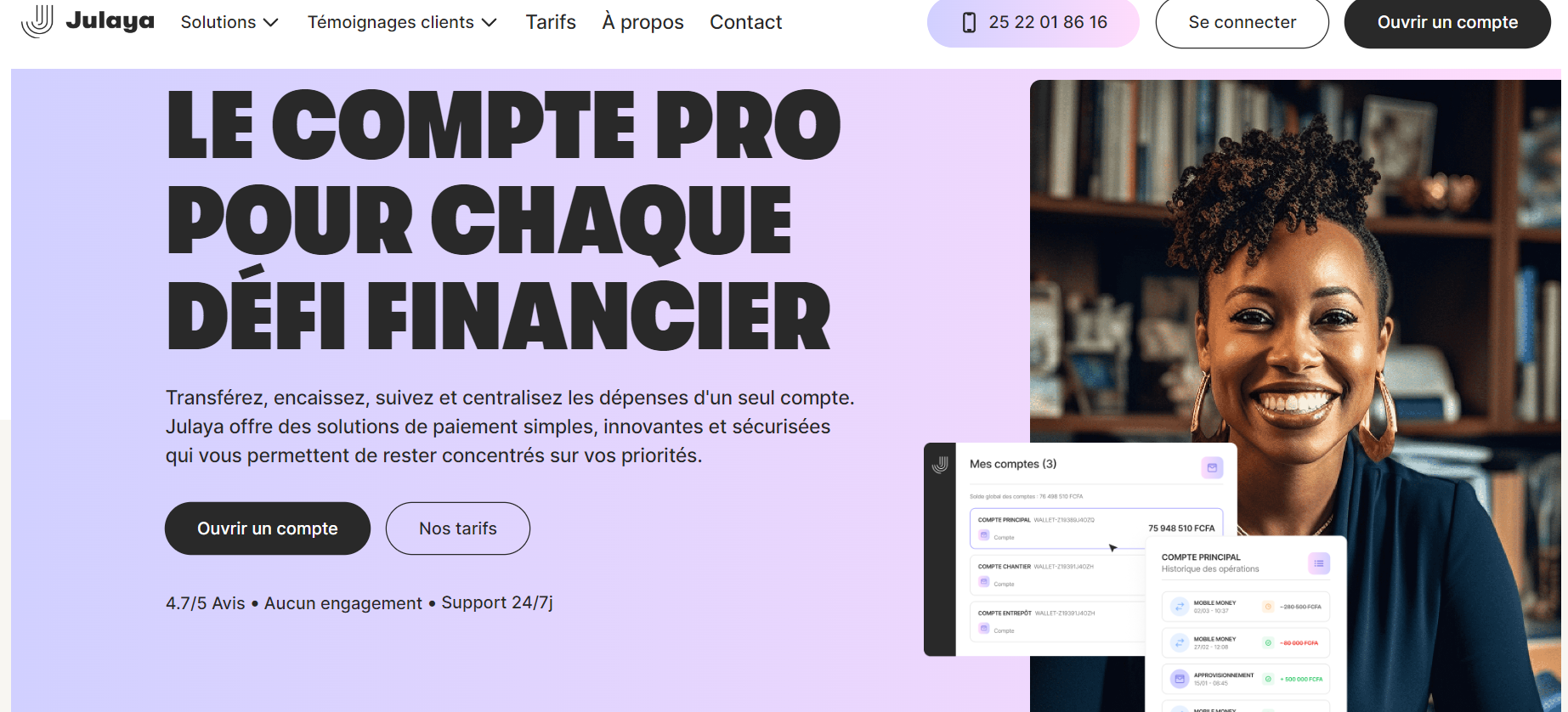

銀行口座を持たない従業員への給与支払い

アフリカの脇の下、西アフリカ地域には英語を公用語とする国とフランス語を公用語とする国が混在している。

たとえばコートジボワールの国名はフランス語であり、国際的には「アイボリーコースト」と呼ばれている。つまり、コートジボワールはフランス語の国なのだ。そんな国に本社を構えるJulayaは、企業から従業員への給料を迅速に支払うことができるモバイルアプリを提供している。

Image Credits:Julaya

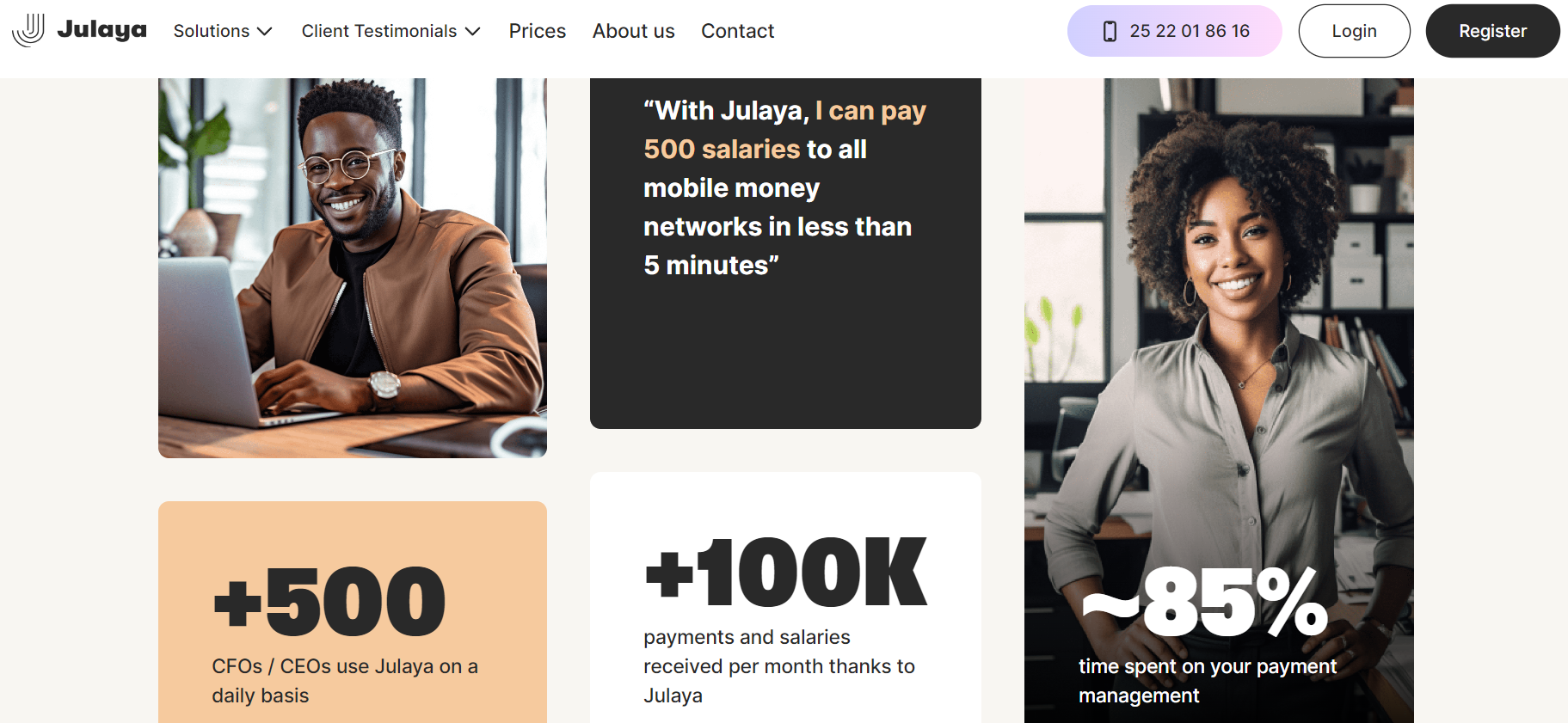

日本貿易振興機構によると、コートジボワールでは金融機関の口座保有率が15%だという。この数字から、労働者の多くは銀行口座とは無縁の生活を送っていることがうかがえる。つまり、雇用者は「給与の銀行振込」という手段が使えないのだ。

経理担当者の座る机の前に従業員が列をなし、現金で給与を受け取るという昔ながらの方法は非常に危険が大きい。盗難の可能性もあるが、何より企業側の理不尽な搾取を防ぐことができない。そんな中、アプリに自動記録される取引履歴は、不正と思わしき点を被雇用者が指摘する際に不可欠な武器となりうるのだ。

日本とは全く異なる「金融事情」

「スマホアプリで送金できる」ということ自体は仕組みとしては斬新ではないが、Julayaの場合は上述の通り「被雇用者に銀行口座の保有を求めない」という点が光っている。

2022年9月時点、コートジボワールでモバイル金融アプリの口座を開設している人は全人口の75%に及ぶと発表されている一方で、銀行口座を開設している人は20%に過ぎなかった(参考)。ほとんどの人が金融機関の口座を持っていることを前提にキャッシュレス決済の普及を進めている日本とは、背景が全く異なるのだ。

言い換えれば、コートジボワールのモバイル金融分野は「銀行口座を持たない人にとっての利便性」をまず第一に考えなければならないということである。

もちろん、こうした状況は西アフリカ地域のみならず、南アジアや東南アジア諸国に当てはまる。銀行と連携しつつも、銀行口座を持たない人が気兼ねなく活用できるモバイル金融アプリがここ数年で頭角を現すようになっているのだ。

モバイル金融アプリと共に発展する西アフリカ

Image Credits:Julaya

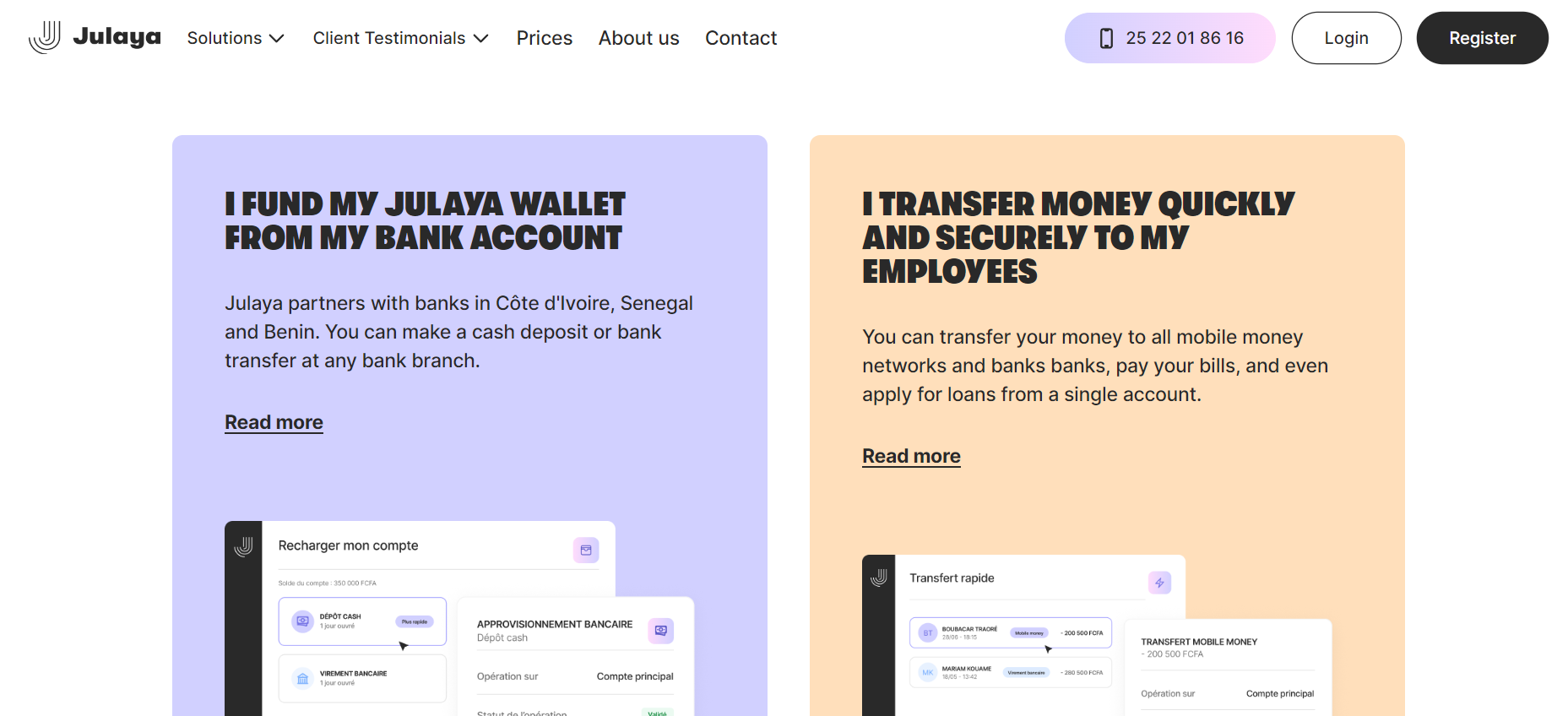

盗難や詐欺、搾取の可能性が常につきまとう「給与の現金払い」の廃止に貢献するモバイル金融アプリは、今や西アフリカ地域の実体経済を下支えする基盤になっている。この地域のモバイル金融分野には、今後も注目するべきだろう。

参考・引用元:Julaya

(文・澤田 真一)

- Original:https://techable.jp/archives/234037

- Source:Techable(テッカブル) -海外テックニュースメディア

- Author:澤田真一