ディスプレイ市場の動向に詳しいDisplay Supply Chain(DSCC)が、iPhone14シリーズ向けディスプレイパネルの最新サプライチェーンデータをまとめ、報告しています。

前年比4%増の低成長

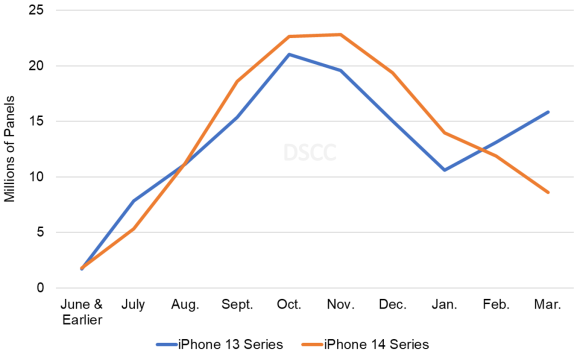

DSCCは、2022年4月〜2023年3月のiPhone14シリーズ用パネルの出荷枚数は、2021年4月〜2022年3月のiPhone13シリーズ用パネルの出荷枚数と比べ、4%しか増えないと予想しています。

この低成長の要因としては、2022年11月の工場閉鎖による影響、需要と在庫の調整、マクロ経済の逆風などが考えられます。

2023年3月のパネル出荷枚数は35%減少

2022年のiPhone14用パネルの合計出荷数は1億200万枚に到達、2021年のiPhone13用パネル出荷数と比較すると、前年比11%増でした。

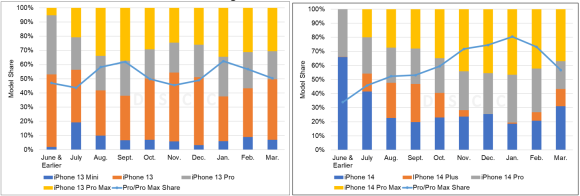

モデル別シェアはiPhone14 Pro Maxが35%、iPhone14 Proが27%、iPhone14が25%、iPhone14 Plusが13%となっています。

2023年第1四半期(1月〜3月)のiPhone14シリーズ用パネル出荷数は3,400万枚となる見通しで、その内訳はiPhone14 Pro Maxが43%、iPhone14 Proが29%、iPhone14が22%、iPhone14 Plusが6%になる見込みとのことです。

なお、2022年1月から3月にかけてパネルの出荷枚数が増えたiPhone13シリーズとは反対に、iPhone14シリーズ向けパネルの出荷枚数は減少する見通しで、特に2023年3月の出荷枚数は前年のiPhone13シリーズ向けと比べると35%も少なくなるとのことです。

Proシリーズ好調によりパネル売上高は9%増に

ただしiPhone14 Pro/Pro Maxは、前年のiPhone13 Pro/Pro Maxよりも売れ続ける、とDSCCは見ています。同社による2023年3月までのiPhone14 Pro/Pro MaxのシェアはiPhone14シリーズ全体の65%となる見込みで、前年のiPhone13 Pro/Pro Maxシリーズの53%よりも高くなるとのことです。

iPhone14 Proシリーズ向けパネルの平均価格はiPhone14シリーズ向けパネルの平均価格よりも5%高いため、パネル全体の売上高は前年よりも9%高くなる、とDSCCは分析しています。

LGDとBOEがシェアを拡大

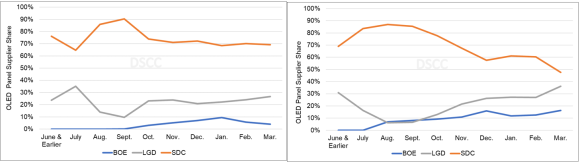

iPhone14シリーズ向けパネルサプライヤー別シェアでは、Samsung Display(SDC)が圧倒的多数を供給している状況に変わりないものの、2022年12月までは同社の累積シェアが74%だったのが、2023年3月には同70%まで減少する見込みです。

その一方でLG Display(LGD)は7カ月連続でシェアを拡大、2023年3月にはシェア36%、累積シェアは19%に達するとDSCCは予測しています。

またBOEも徐々に出荷枚数を増やしており、3月にはシェア16%、累積シェアは11%となる見通しです。同社のiPhone13におけるシェアはわずか4%でした。

Source:DSCC

(lunatic)

- Original:https://iphone-mania.jp/news-526312/

- Source:iPhone Mania

- Author:iPhone Mania

Amazonベストセラー

Now loading...