ビル・ゲイツ氏が「Banking is necessary, but banks are not. (銀行の機能は必要だが、銀行は必要ではない)」と発言したのが1994年。ちょうど30年が経過した現在、銀行口座を持たない人でもスマートフォンで金融サービスにアクセスできるようになった。

ところが近年は、生き残り戦略としてフィンテックが銀行化するトレンドが続いている。2020年にVaro Moneyがフィンテックとして初めてアメリカで銀行業免許を取得。イギリスでも2024年3月に、フルスタックBaaSプロバイダーとしては同国初とされる銀行業免許をGriffinが取得した。

Image Credits:Griffin

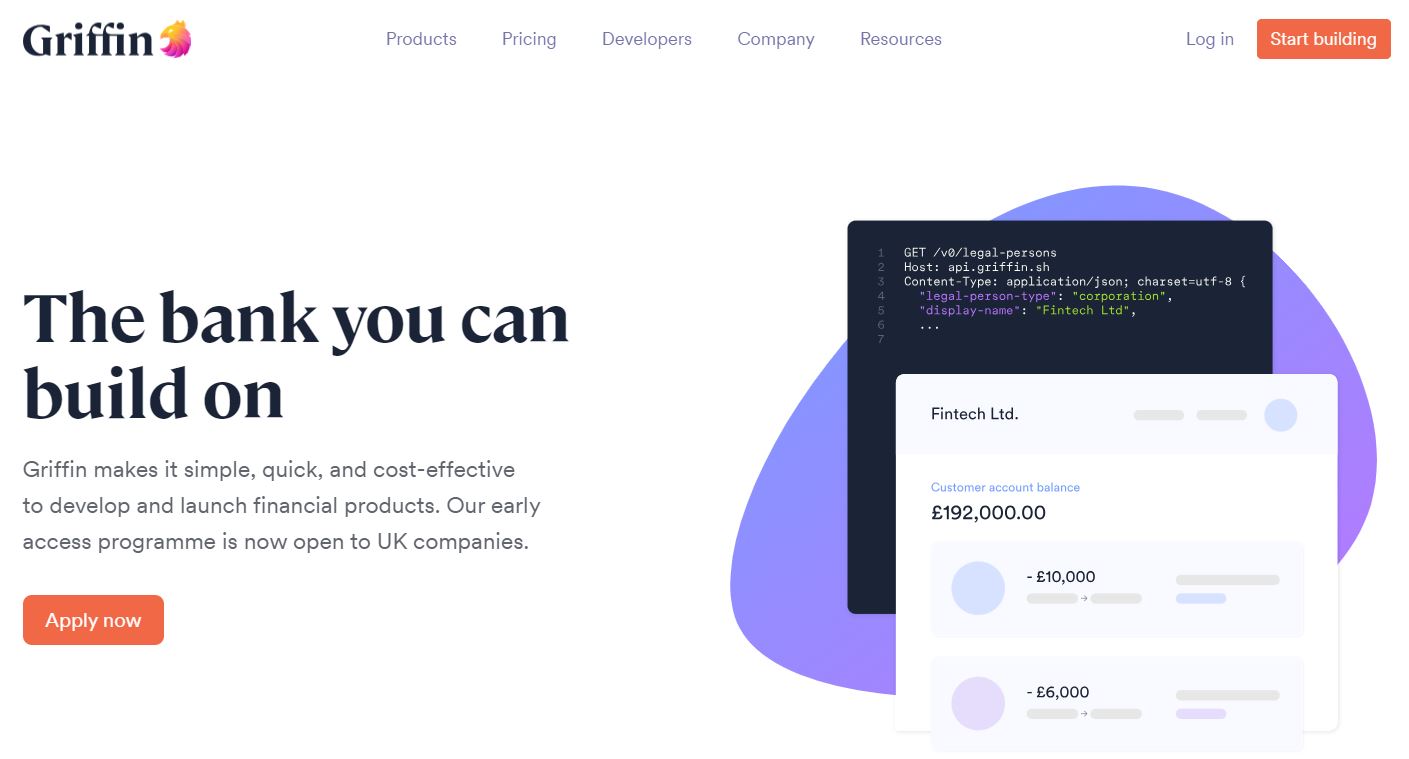

BaaSプロバイダーがイギリスで銀行業免許を取得

イギリスは国際的銀行業務の中心地にしてヨーロッパ最大のフィンテック投資先でもある。ロンドンを拠点とするBaaSプロバイダーのGriffinは、2024年3月11日に2400万ドル(約38億円)の資金調達および同国での銀行業免許取得を発表。

Image Credits:Griffin

今回の調達ラウンドはMassMutual Ventures、日本が支援するNordicNinja、Breegaが主導したもので、既存投資家であるNotion CapitalおよびEQT Venturesが参加。2020年2月の320万ドル、2022年7月の1550万ドル、2023年6月のシリーズA1350万ドルと合わせ、Griffinの総資金調達額は約5600万ドルとなった。

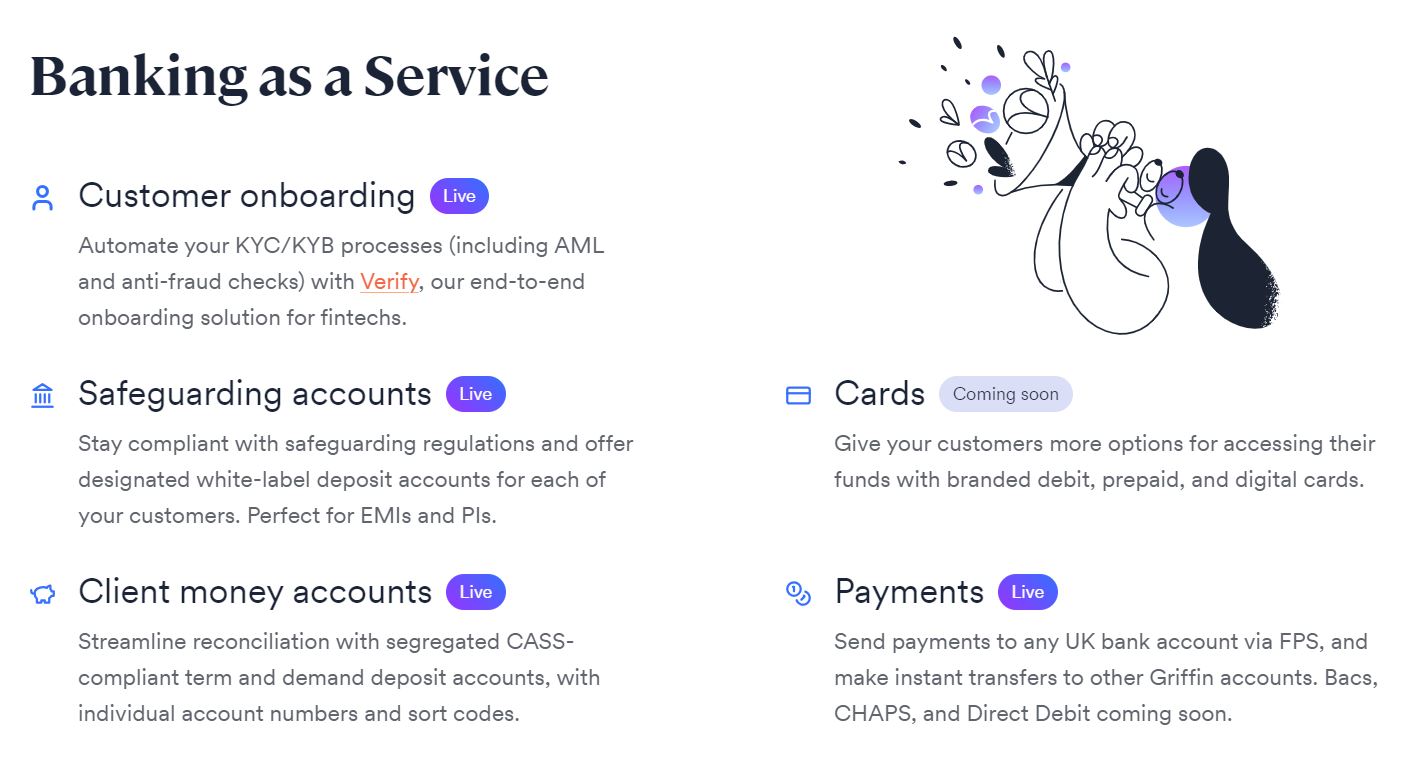

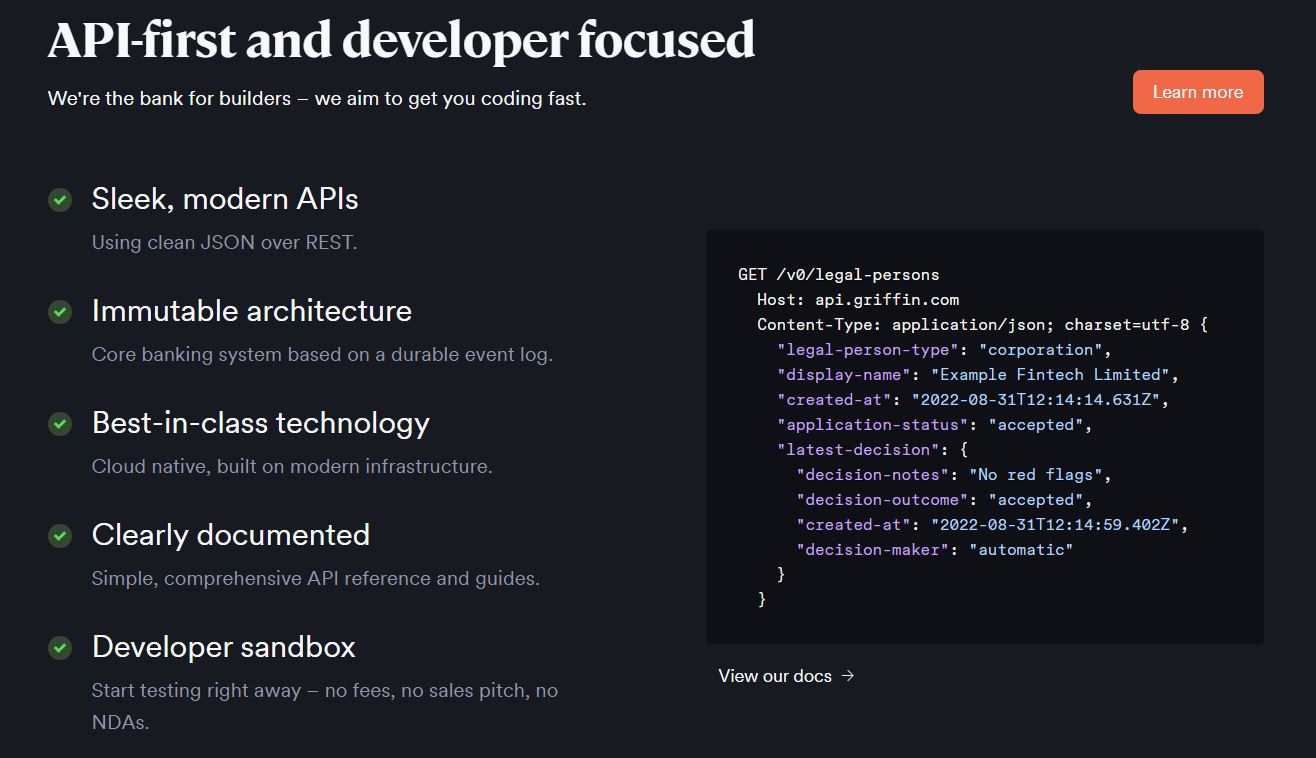

俊敏でスケーラブルなバンキングサービスを提供

フルスタックBaaSプラットフォームとは、顧客企業がAPI経由で完全な銀行サービスを利用できる包括的なIT基盤のことだ。顧客企業はエンドユーザー向けアプリケーションの開発に集中できる。

Image Credits:Griffin

・ミドルウェアより強力なワンストップバンク:複数プロバイダーの各種インフラをつなぎ合わせる手間をカット

・金融サービスを迅速に市場投入可能:従来数ヵ月かかっていたオンボーディングが数日で完了

・簡潔なコンプライアンス対応:独自のKYC/KYB技術で簡単リスク管理、顧客取引をリアルタイムで可視化

・スケーラビリティと柔軟性:数百人から100万人の顧客でも対応可能

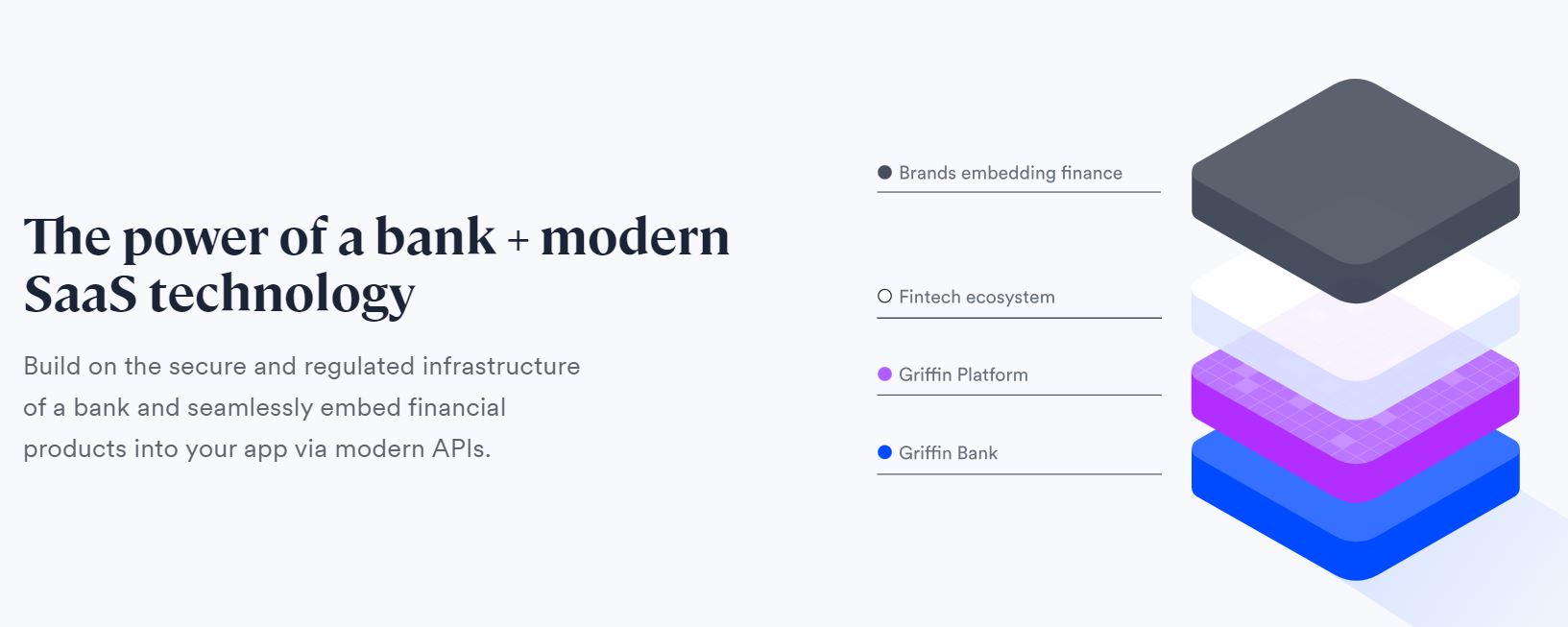

フィンテック企業とBaaS企業の提携でシナジー創出

たとえばGriffinの早期ユーザーの1社であるCommaは、中小企業の請求書処理や給与、税金支払いの一括処理を可能にする英国初のプラットフォーマーだ。

Commaは顧客(中小企業)のオンボーディングで必要となるKYB (Know your business) チェックを手動で行っていたため、担当チームに過剰な負担がかかっていた。

Griffinの自動顧客オンボーディングソリューション「Verify」を採用したところ、手動コンプライアンスレビューコストを70%削減、IDおよび検証チェックを8分から10秒に短縮という成果が得られた。API統合は2週間未満で完了し、月に数千の企業をオンボーディングできるようになったという。

Image Credits:Griffin

Griffin共同創設者兼CEOのDavid Jarvis氏は、組込み型金融とのシナジー効果についてTechCrunchの取材で次のように語っている。

「“サラリーファイナンス”業者のサービスは稼いだ給与へのアクセスを提供しているので、すでに従業員との関係があります。つまり、これらの企業は既存の金融関係を活用して追加の金融サービスを組み込む形でまとめているのです」

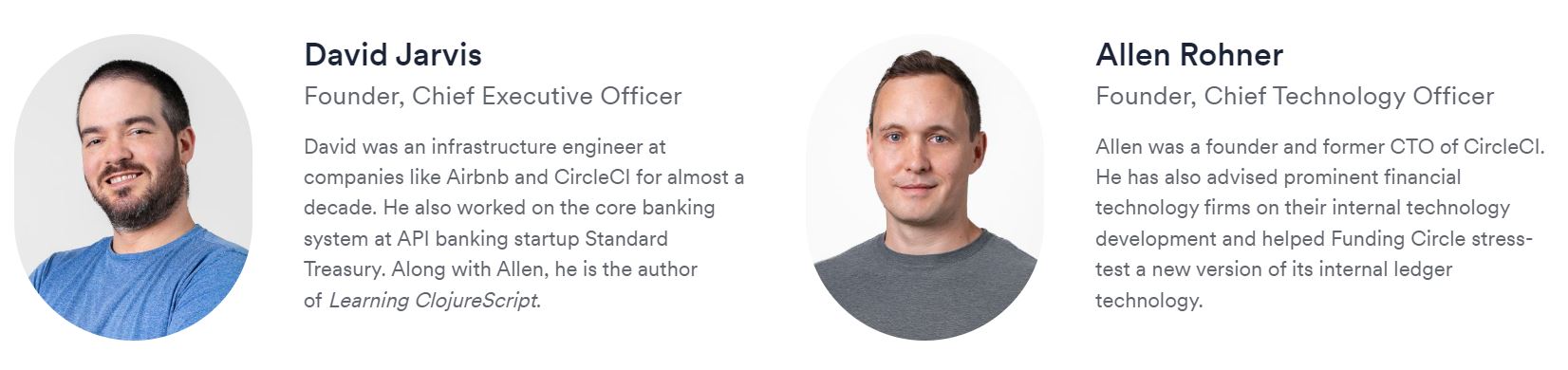

起業時マニフェストで従来型銀行の問題点を指摘

Griffinは、David Jarvis氏とAllen Rohner氏によって2017年に設立された。2人はかつてCircleCI社でそれぞれインフラエンジニアおよび共同設立者兼CTOを務めた経験を持っている。

Image Credits:Griffin

従来型銀行のプラットフォームは、老朽化したレガシーシステム上に新しいレイヤーを構築するという屋上屋を架す状態。二重のコストに見合う収益が得られる大企業としか取引したがらない。そのため、ただでさえお粗末なプラットフォームが大企業向けに設計され、中小企業を想定していない。

しかも、イギリスの銀行のほとんどがいまだにKYC業務を手作業で行い、多大なコストをかけている。コンプライアンス対応の監督が容易な極小企業または収益がコストを上回る超大企業との提携しか成立しないのだ。

従来型銀行と違ってフィンテックに適したサービスを提供

従来型銀行との提携が必須となるフィンテックに対し、銀行側は中小規模フィンテックを顧客として重視していない状況だ。

従来型銀行の対応速度は遅く、APIキー取得だけで半年かかることも珍しくない。スタートアップにとって半年は一生にも等しい時間だ。しかも、銀行と提携できていても、一定規模まで成長するとプラットフォームからの排除通知が届いてしまう。

結局、フィンテックは他行に乗り換えるか、銀行との提携を回避するために免許取得を目指すかのどちらかになるという。Jarvis氏によるブログ記事からは、フィンテック企業が従来型銀行との取引にうんざりしている状況がよくわかる。

Image Credits:Griffin

2024年に53億2000万米ドルと推定されたBaaSの世界市場規模は、今後もCAGR26.6%という勢いで成長を続けると予測されている(Mordor Intelligenceによる調査)。銀行化後もGriffinの急成長は続きそうだ。

参照・引用元:Griffin

(文・五条むい)

※「restful」(落ち着いた、のんびりした)とREST (Representational State Transfer)をかけた言葉。「REST API」や「RESTful API」のように使用される。

- Original:https://techable.jp/archives/236808

- Source:Techable(テッカブル) -海外テックニュースメディア

- Author:芥田かほる

Amazonベストセラー

Now loading...