新興国では、中小零細事業者が銀行から融資を受けられないという状況が頻繁に見られる。

海外の銀行は、日本とは違い高額の口座維持手数料を徴収されることがある。したがって、ごく一般の労働者は銀行に預金口座を作ることができず、結果として銀行から融資を受けられない状態になってしまう。しかし、事業の維持やその拡大には金融機関からの融資は必要不可欠だ。

Image Credits :Fido

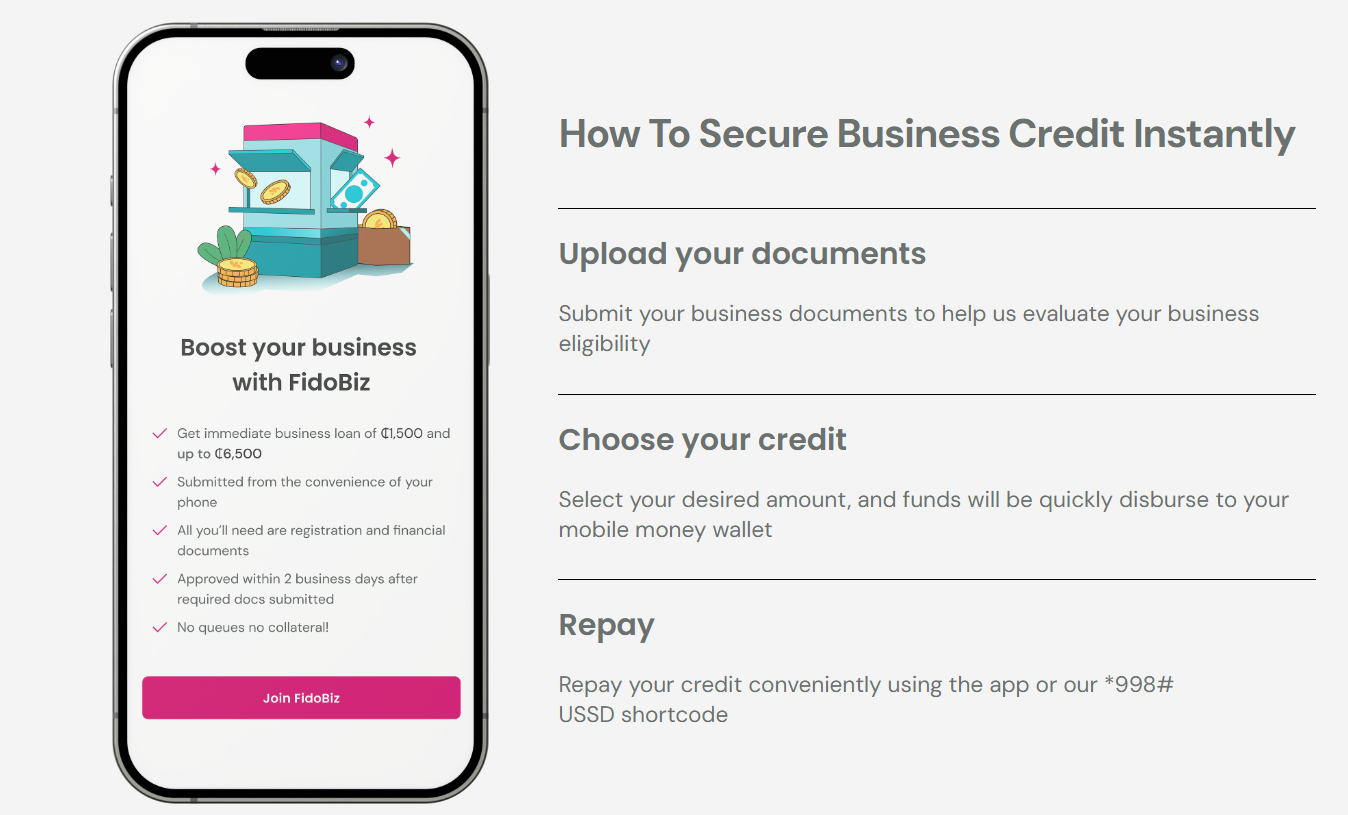

MSMEsに向けたモバイル融資

アフリカ、中南米、東南アジアあたりを旅したことのある人なら、どの町にも必ず「小さな商店」があることはご存知だろう。それはコンビニエンスストアではなく、あくまでも個人経営の小面積小売店である。これは典型的なMSMEsだが、こうした店舗の経営者は上述の理由で銀行から融資を得ることは簡単ではない。

Image Credits :Fido

この融資の返済は、Fido独自の信用スコア「Fido Score」に影響する。計画通りに返済すればスコアが上昇し、より高額の融資を利用できる仕組みである。

携帯電話の料金支払い機能も

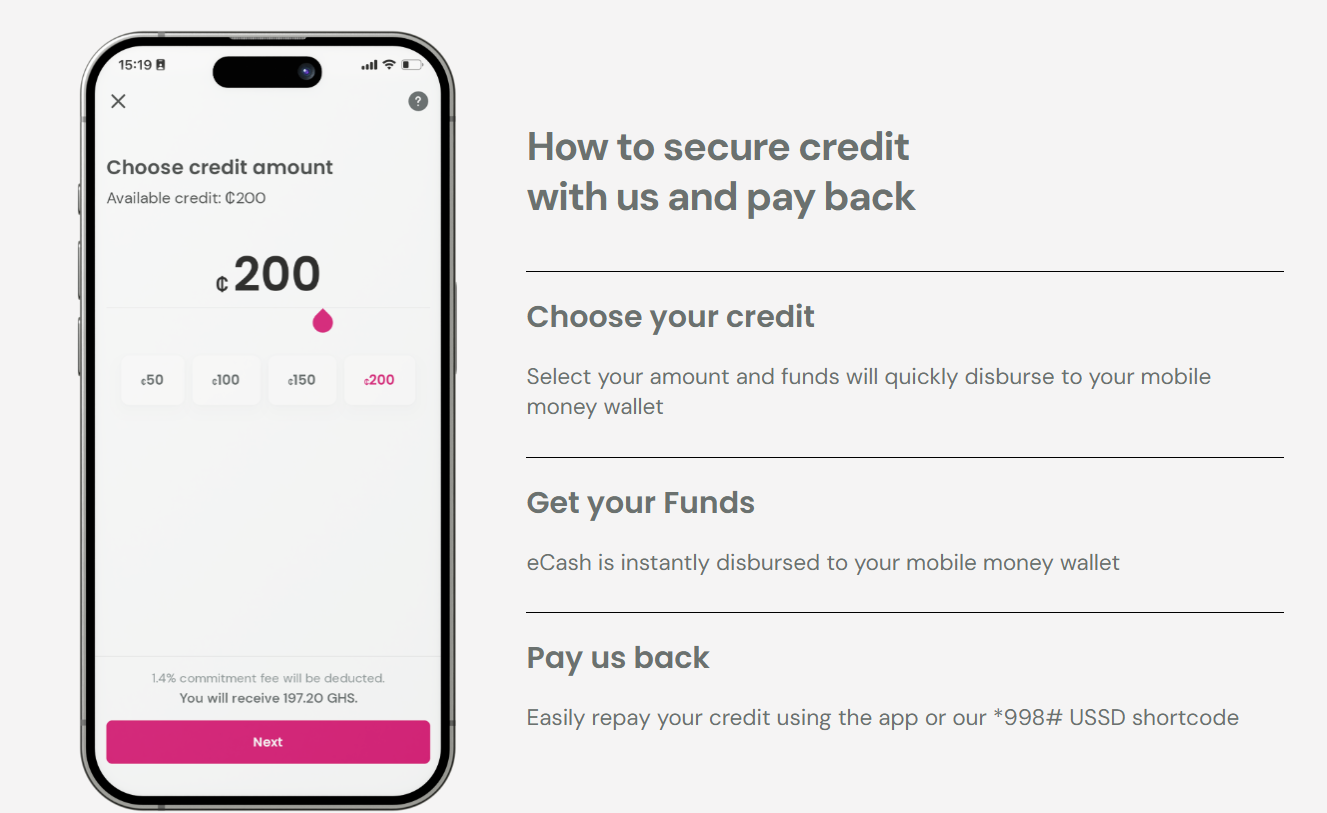

上記のFido Bizは事業者向け融資だが、その一方で個人向け融資「Fido Credit」も提供している。

こちらの融資上限は4,000セディ(約3万7,000円)。やはり申請から15分以内に着金する設計で、計画通りに返済すればより大きな融資を得られるという点もFido Bizと共通する特徴だ。

Image Credits :Fido

さらに貯蓄も可能。これはユーザーが設定した預入期間内に発生した金利を上乗せするというもので、ユーザーはモバイルマネーを使用していつでも貯金し、好きなときに引き出すことができる。

銀行や南ア国家信用規制局から認可取得

最近では、世界各国で「手軽な申請で融資を得られるアプリ」が人気を博すようになった。しかし、それらの中には強引な手段や法外な金利で資金の貸出を行う業者も存在する。また、信頼性の高い業者であっても、不正アクセスや個人情報の漏洩などのリスクがあるのも事実だ。

一方でFido社は、ガーナ銀行、ウガンダ銀行、南アフリカ国家信用規制局から認可を受けている。また、データ保護委員会の認定も受けており、情報セキュリティに関する国際規格「ISO 27001」認証を取得済みだ。

シリーズBラウンド1,000万ドル調達

8月27日、Fido社がシリーズB投資ラウンドでの資金調達に成功したというニュースが舞い込んだ。

アフリカ地域のフィンテックメディアBitKEの記事によれば、ここでの調達額は1,000万ドルであり、出資元はオランダ開発金融公庫のファンドMASSIFとのこと。

銀行口座を持たない65万人以上に融資を行った実績を持つFido社は、今回の資金を元手にさらなるサービスの拡大に乗り出すという。

参考・引用元:Fido

(文・澤田 真一)

- Original:https://techable.jp/archives/243807

- Source:Techable(テッカブル) -海外テックニュースメディア

- Author:澤田真一

Amazonベストセラー

Now loading...