「DX(デジタルトランスフォーメーション)が企業経営を左右する」と言われて久しいですが、真の意味でDXに成功している企業は少ないのではないでしょうか。

小売業向け在庫分析システム『FULL KAITEN』を開発・提供するフルカイテン株式会社代表取締役CEO瀬川直寛氏による第2回の寄稿では、「デジタル化」「IT化」にとどまらず新たな価値を生み出すDXについて解説していただきました。

多くの小売企業がDXの意味をはき違えている

そもそもDXとは、会社組織がIoT、AI、データサイエンスなどのデジタル技術を活用し、新たなサービスやビジネスモデルを創出することを指します。日本では経済産業省が2018年に発表したDXレポートがきっかけとなって注目されるようになりました。

ここでよくある間違いが、デジタル化やIT化自体を目的にしてしまうことです。新型コロナウイルス禍1年目の2020年は、小売の中でも特にアパレル業界で短期間に需要が大きく消失し、各社ともデジタル技術を活用しなければならない、という外圧が強かったと思います。

ここで少なくない数の企業が、DXやOMOに向けた取り組みを「ツール」の話に矮小化してしまうというワナに陥りました。

例えば、DXやOMOのツールを入れて成果を上げた企業は、新しいことを始めたというよりは、既存の取り組みをツールによってブラッシュアップし、変化のスビード上げているケースが多いです。ツールは目的ではなく手段にすぎません。

こうなると、ツールの導入それ自体が目的化してしまい、単なるデジタル化で終わってしまいます。しかし、DXによって新たな価値を生み出すには、企業特有の業務プロセスや企業文化を変革することが必要不可欠です。

私は、DXで最も重要なファクターは「意識改革」だと考えています。さまざまなITツールやテクノロジーを実装すること自体は、お金と時間があれば実現可能です。

しかし、下記のような点についてはっきりとした意識を持たない限り、実装したツールは宝の持ち腐れになります。

- 新たに得たツールをなぜ使うのか

- ツールによって何をどのように改善したいのか

- 業務フローの何を効率化する必要があるのか

やはり、「新たな付加価値を生み出そう」という意識があって初めてツールは導入の意味を持ちますよね。

例えば、ペーパーレスを図る場合、「働き方を変え、コミュニケーションを円滑にし、やるべき付加価値業務に集中する」という仕組みの定着と意識づけが本来の目的であるはずです。これが本当の意味でのDXです。

紙代の節約という単なる短期的なコスト削減に終わらせては、ペーパーレスを実現するツールの真価を十分に発揮できているとは言えません。

既存システム「2025年の壁」

DXの議論で見逃せないのが、既存システムの「2025年の壁」と呼ばれる問題です。

これは前述した経産省のDXレポートで出てくる言葉で、中小企業をはじめとした多くの事業者で使用されている古いオンプレミスのシステムにおいてブラックボックス化が進行し、うまくデータを活用できなくなるリスクを意味します。

具体的に説明すると、古いシステムは2025年以降、次のような理由で大きなリスクに直面する蓋然性が高くなっているのです。

- システムがその企業にカスタマイズされ、古いプログラミング言語で書かれているため、改修作業が複雑で、改修できる人材(その言語を扱うことができる人材)が激減していく

- 改修を繰り返した結果、構造が複雑化しており、社内における部門横断的なデータ活用が難しい

- 2025年までにIT人材は最大で約43万人不足する(経産省推計)ため、保守運用の担い手が不足し、システムトラブルやデータ滅失のリスクが高まる

大前提として、日本はすでに年間60万人の規模で人口減少が続いており、減少スピードは今後ますます加速します。よって、IT人材も非IT人材も枯渇が懸念されます。

特に日本の小売企業は社内でITエンジニアの育成が後れ、ITはベンダーに頼りっきりというケースが多く見られます。

小売企業としてはITベンダーに首根っこを掴まれる前に、比較的簡易に導入できるSaaS(クラウドシステム)の活用等によるDXを本気で考える必要があるでしょう。

ちなみに、欧米では、企業固有の業務フローに合わせてオンプレミスのシステムを構築するのではなく、導入したSaaSに合わせて業務フローを抜本的に変えるということが盛んに行われています。

そうしたSaaSによるDXだけの効果ではありませんが、欧米はここ30年で生産性を向上させ、賃金がほぼ横ばいの日本を尻目に賃金上昇を継続しています。

アパレルでは「在庫DX」が重要

小売の中で、アパレルはDXが遅れている業種であるとされています。DXの遅れは、衣料品がECサイトで試着できないことと無縁ではないでしょう。

サイズや色、形が自身の体形に合っているか、素材はどうかなど、実際に商品を手に取ってみないと購買の判断ができかねる消費者が圧倒的に多いのではないでしょうか。

その点を少しでも克服しようと、ライブ接客ツールやチャットツールなどが次々と開発されていますよね。

それはそれでいいことですし、コロナ下で実店舗の休業によって失われた売上の一部をECで補うことができたアパレルブランドはたくさんあります。

こうしたマーケティング寄りのツール導入は非常に重要ではありますが、私は在庫という小売の根幹を軸としたDXが語られる場面があまりに少ないとも感じています。

しかし、在庫を軸にしたDXは極めて重要です。ECでは、新規立ち上げ時は集客が最重要になりますが、運用が軌道に乗って以降は在庫やマーチャンダイジング(MD:商品計画、商品戦略)が最重要になるからです。

在庫を増やせばECサイトの品揃えも充実するので、とりあえず売上は増えます。しかし、在庫過多という副作用が必ず待っています。

多品目になったり、アパレルのように商品サイクルが速くなったりした途端に「在庫の質」が可視化できなくなるのです。

在庫の質を可視化できなくなると、売れ筋を追うことで精いっぱいになります。

売れていた商品が徐々に売れなくなるのは在庫としての質が低下していることの証なのですが、売れ筋を追うのに精いっぱいだと「徐々に売れなくなる」という兆候に気付くことができません。

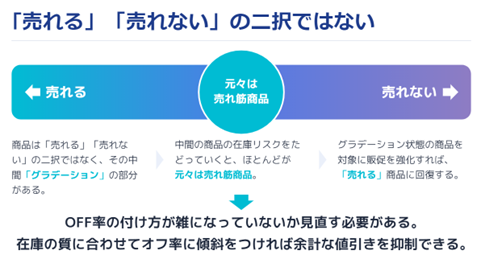

徐々に売れなくなる兆候は、下図のように在庫リスクをイチゼロ(売れる・売れないの二択)ではなくグラデーション状に変化するという風に考えると理解しやすいでしょう。

上記のように在庫の質にはグラデーションがあることを考慮せず、売れていない在庫を一律で「20%オフ」のように値引きしてしまうと、本来なら20%も値引きする必要がない商品まで過剰に値引きすることになり、得られたはずの粗利益を逸します。

上記のように在庫の質にはグラデーションがあることを考慮せず、売れていない在庫を一律で「20%オフ」のように値引きしてしまうと、本来なら20%も値引きする必要がない商品まで過剰に値引きすることになり、得られたはずの粗利益を逸します。

また、品番やSKU(ストック・キーピング・ユニット/品目)が増えても在庫の質を可視化できるようにするには、Excelを用いた手計算では限界があります。ここで在庫分析ツールの出番となるわけです。

従来は、在庫分析ができていないがために「一律〇%オフ」と値付けして粗利益を無駄に失っていましたよね。もっと薄い値引き率あるいは値引き無しでも売れる商品力があるSKUと、〇%オフにしないと売れないSKUを同列に扱ってしまうからです。

これに対し、ツールで在庫分析を自動化することで、SKUごとの質(商品力)に応じてオフ率に傾斜をかけることができれば、従来と同じ量の在庫を活用するだけではるかに大きな利益とキャッシュフローを得られます。

これは、アパレル経営に新たな付加価値を生む真のDXと言えるのではないでしょうか。なぜなら、在庫の物量を増やさずとも、今ある在庫を効率的に運用するだけで、売上・利益・キャッシュフローを大きく増やすことができるからです。

しかも、在庫の物量を増やさないことで残在庫が減る効果もあるため、サステナビリティを重要視する環境面でも時機にかなったビジネスモデルであると言えます。

実際に、弊社フルカイテンが開発する在庫分析ツール『FULL KAITEN』を利用する企業様では、次のような変化・成果が出ています。

- 在庫回転率が半年で1.3倍向上、年間では1.5倍超えへ(オフプライスストア)

- 従来は消化したい商品を平日限定のタイムセールで値引き販売していたが、FULL KAITENによってSKUごとの在庫リスクに応じてオフ率を上下させる運用に変更

→その結果、対象商品の売上は前週比29.2%増、粗利額も22.1%増を確保(レディスセレクトショップ)

- 従来は新作商品の訴求にリソースを集中していたが、FULL KAITENの活用により「売れる」「売れない」の中間にある商品を見つけ出し販促を強化

→その結果、対象商品の売上は前週比44.1%増、粗利額は46.7%増に(アパレルEC)

以上のように、「在庫DX」を通して、在庫をやみくもに増やさなくても、売上・利益ともに増やす方法をまだまだ見出すことができるのです。

DXで従業員の「幸せ」に投資する原資をつくる

以上のような「在庫DX」は、アパレル企業の経営を確実に利益体質に変えます。従来と同じ物量の在庫で利益とキャッシュフローを増やすことができるため、発注量頼みの価格競争を避けることが可能です。

価格競争に勝てるのはごく一部の巨大企業だけです。大多数の企業は消費者の多様化した価値観に対し、付加価値で応える争いに移行する必要があるでしょう。

そのため、私は売上第一を継続する企業と粗利第一に変革する企業とにこれから二極化するとみています。業績と人気の両面における二極化です。

前者に属する企業は価格競争の激化に苦しみながら、M&Aや再編を経ながらギリギリ存続するでしょう。

後者に属する企業は粗利益を稼ぐことで投資を回せるようになり、付加価値の高い商品開発が可能になる好循環が生まれます。その結果、労働環境やITへ投資する原資が得られるということです。

ただ、売上第一を続けて粗利益を上げられなければ、労働環境やITに投資できず、業務負荷が高いままとなります。すると、業務が属人化するとともに、従業員のスキルの再現性が向上せず、その企業でしか通用しないスキルばかり身に付くことになりがちです。そういった環境は確実に敬遠されます。

クリエイティブな人が求めるのは「商品原価に投資できる環境」です。そうした環境の中だからこそ、クリエイティブな人材がさらに付加価値を生み出すという好循環が加速するのでしょう。

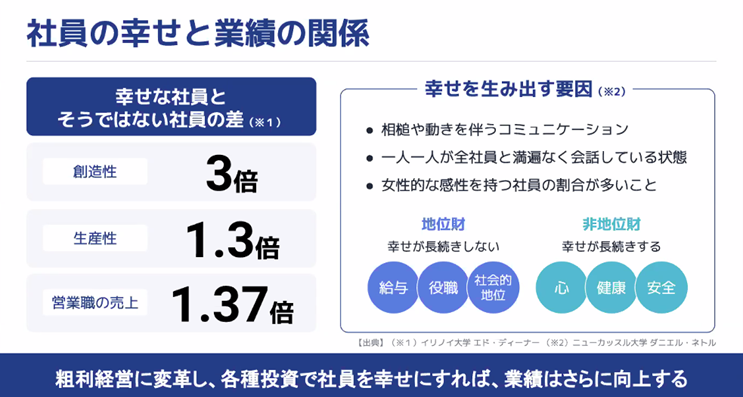

キーワードは「従業員の幸せ」です。「幸せ」は今や、理系の研究分野になっています(下図)。

国内外の研究者が、ほぼ同じ統計数値を公表していて、勤務先の会社において「幸せ」を生み出す要因が脳波の測定等で定量的にわかっています。

国内外の研究者が、ほぼ同じ統計数値を公表していて、勤務先の会社において「幸せ」を生み出す要因が脳波の測定等で定量的にわかっています。

「社員の幸せを生み出すための投資ができるようにするために経営者としてどうすればいいのか」「原資となる粗利益を増やし、稼いだ粗利益をどういった投資に使うか」が、本当に大事な時代になっています。

従業員をはじめとした利害関係者の「幸せ」を生み出すための投資に必要な原資(キャッシュフロー)を、ぜひとも真のDXで創出してほしいと考えています。

<著者プロフィール>

フルカイテン株式会社 代表取締役慶應義塾大学理工学部で天然ガスの熱力学変化に関する予測モデルを研究。ベビー服ECの経営者として、在庫問題が原因で3度の倒産危機に直面。それを乗り越える過程で外的要因や予測不能な変化に強い小売経営モデルを生み出し、『FULL KAITEN』を開発。2017年11月、FULL KAITENをクラウド事業化し、SaaS型システムとして販売を開始。2018年9月にはEC事業を売却し、FULL KAITENに経営資源を集中している。小売業の「在庫」を「利益」に変えるクラウドサービスとして評価を確立。現在、全国の大手アパレル企業やスポーツメーカーなどで導入が進んでいる。当社は2021年7月、ジャフコ グループ株式会社が運用する投資事業有限責任組合を引受先とする第三者割当増資により、5億円の資金調達を実施。累計調達額は8億円超となり、FULL KAITEN新機能のリリースも相次ぎさらに注目を浴びている。

- Original:https://techable.jp/archives/186576

- Source:Techable(テッカブル) -海外・国内のネットベンチャー系ニュースサイト

- Author:はるか礒部

Amazonベストセラー

Now loading...