株式会社ケップルキャピタルのパートナーである堂前泰志氏に国内スタートアップエコシステムで高まるセカンダリー取引のニーズと今後の展望についてご寄稿いただきました。

ダイレクトセカンダリー特化ファンド

ケップルキャピタルは、スタートアップと投資家のためのインフラ創出に取り組む株式会社ケップルが2022年に設立したベンチャーキャピタル(VC)です。

昨年11月、岸田内閣による「スタートアップ育成5カ年計画」が発表されるなど、スタートアップ支援強化が掲げられ注目を集めています。経済の成長の柱として期待されるスタートアップですが、日本におけるスタートアップエコシステムの発展には、さまざまな課題があります。

「資本業務提携の当初に比べて事業シナジーが薄れたスタートアップ株式保有をどうするか」

「ファンドの満期までに投資先企業が上場できるかどうかが難しくなっている」

「ライフステージの変化にともなって、保有する一部株式を流動化したい」

中でも、このようなスタートアップエコシステムにおける課題の解決策として、私たちケップルキャピタルが立ち上げた業界初のダイレクトセカンダリー(※1)に特化したファンドが「ケップルリクイディティファンド」です。

主に国内のミドル・レイターステージのスタートアップ企業の既発行株式を投資対象とし、数年をめどにIPOやM&Aによる投資回収を想定しています。目標は投資先企業がイグジット(※2)前に十分な成長を遂げ、さらなる飛躍をできるように後押しすることです。

(※1)ダイレクトセカンダリー:既発行の未上場株式等を保有者から直接買い受ける取引

(※2)イグジット:未上場株式の保有者が保有株式を売却し、投資資金の回収および利益の獲得を行うこと

顕在化するセカンダリー取引のニーズ

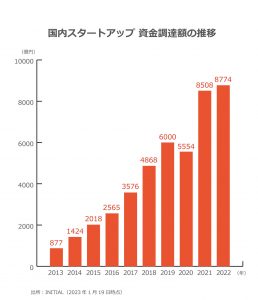

欧米でスタートアップマーケットの成長と併せて拡大を続けるセカンダリー取引は、日本でも近年そのニーズが高まっています。背景としては、国内スタートアップに対する年間の投資実行高が、ここ10年で約10倍規模に拡大し、投資残高が急激に増加したことが挙げられます。

図のように、2013年頃から、VC・CVC(コーポレートベンチャーキャピタル)によるファンド設立が上昇トレンドに変化し、右肩上がりにスタートアップ投資額が伸びていきました。

2022年には年間のスタートアップ投資総額が9000億円に近づいたという調査データも出されています。スタートアップ投資は昨今の厳しい市況感はあるものの、近い将来には年間1兆円を上回るであろうと言われています。

つまり、2023年は満期を迎えるファンドが多数出てくるうえに、来年以降もその数が増え続けることが高い確率で予想されます。

私たちは2023年に、この10年で高まり続けた潜在的な譲渡ニーズが噴出し、投資家がIPOやM&A以外のイグジット方法を求めるケースが一気に増加し、セカンダリー取引が活発化すると見込んでいます。

具体的なセカンダリー取引のニーズとは?

では、具体的にどのようなニーズがあるのでしょうか。実際に当ファンドに日々寄せられている問い合わせ内容を踏まえると、顕在化するセカンダリー取引のニーズとして、以下の3つのケースが多く見られます。

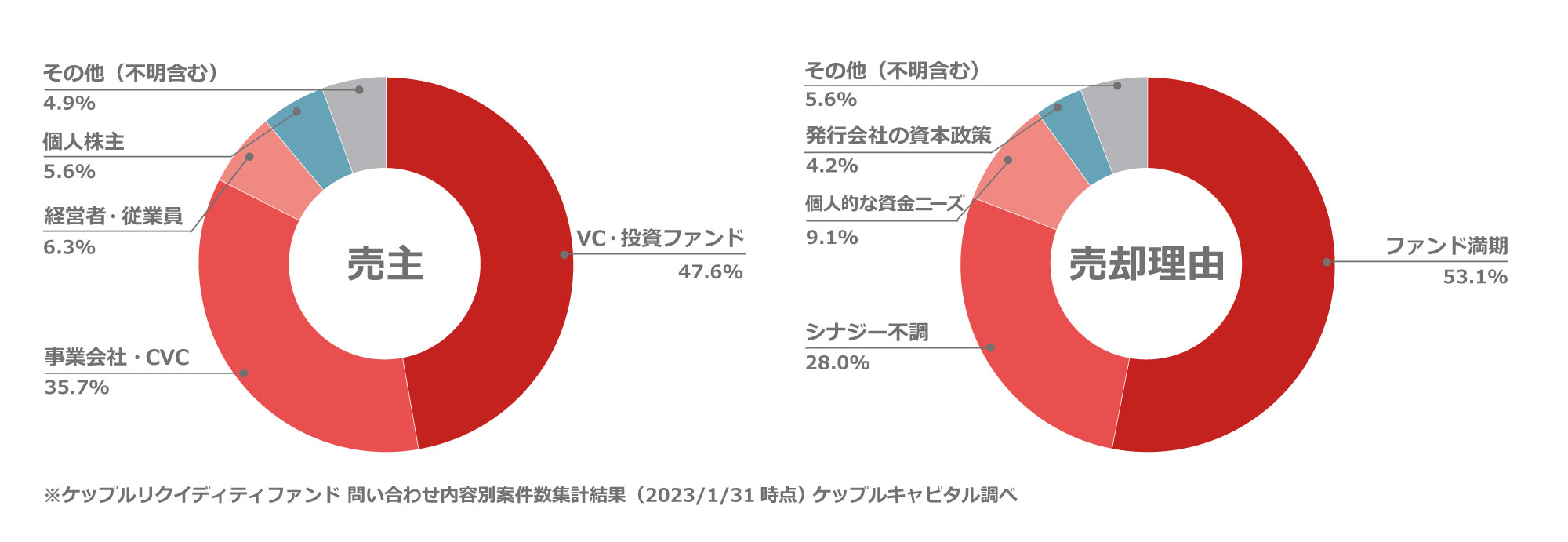

①満期を迎えるファンドの持分の引受先

ファンドの運用期間中に資金を回収したいVCが、IPOやM&Aに代わるイグジット方法の1つとして、セカンダリーでの譲渡を求めるケースです。問い合わせの約半数がこのケースであり、特に2013〜2015年頃に設立されたファンドからの問い合わせが多くなっています。

②株式を持ち続けられなくなった所有者の個別事情

さまざまな事情により既存株主が保有株式を現金化したい、手放したいといったケースです。例えば、次のステップに進む創業メンバーの譲渡ニーズです。具体的には新たな事業資金、将来のための自己投資資金などが挙げられるでしょう。

また、複数の企業に投資している投資家から、管理コストの削減などを理由とした資産整理という観点でご相談をいただくこともあります。

③投資家側・スタートアップ側の事業方針の変更による資本業務提携の見直し

これは事業会社やCVCの出資案件などで見られます。これらの投資家は、自社の事業との戦略的シナジーを重視して出資しているケースがほとんどです。

しかし、投資家側または、スタートアップ側の事業方針の変更により、当初想定していた戦略的シナジーを見込めなくなったなど、資本業務提携の見直しが必要になる場合があります。

セカンダリーファンドが事業会社の売却ニーズの受け皿となることで、事業会社は新たなオープンイノベーションに向けての再投資が可能となり、結果としてスタートアップ投資の新陳代謝が活性化することが期待できます。 このように、当ファンドに寄せられる数々のご相談から、セカンダリー取引ニーズの傾向が浮き彫りになりました。

このように、当ファンドに寄せられる数々のご相談から、セカンダリー取引ニーズの傾向が浮き彫りになりました。

こうした市況の動向や「リクイディティファンド」への反響を踏まえ、私たちは2023年が「セカンダリー元年」であると考えています。

一過性ではないセカンダリー取引ニーズ

近年の経済情勢の悪化で「セカンダリー取引に対する需要が膨らんでいるのでは」というお声をいただくこともあります。これは部分的には正しいと言えます。

例えば、投資先のIPOスケジュールが遅延してファンド満期が近づいたり、シナジーの薄くなった投資先スタートアップとの関係を見直す動きが強まったりという中で、間接的な影響は出ていると考えられます。

しかし、前述したとおり、1つひとつの問い合わせを見ると、価格変動リスクやリスクアセットの解消、流動性リスクなどを例とした、未上場株の保有リスクを意識して売却を希望する投資家はほとんど存在しません。

実際は、実務上の理由や保有期間などの個別の事情によって発生した相談が主であり、経済情勢の悪化自体が直接的・根本的な要因となっているケースは多くないことがご理解いただけると思います。

私たちは、スタートアップエコシステムの拡大というこの数年続いてきたマクロトレンドを背景に、セカンダリー取引に対する強いニーズが存在していることを実感しています。そして、これらのニーズはスタートアップ投資残高の成長とともに今後さらに高まることを予想しています。

ところが、国内スタートアップマーケットにおいては、そのニーズに応えられる十分な買い手が存在していないのが実情です。

セカンダリー取引の手段

それでは、セカンダリー取引の買い手、つまりセカンダリー取引にはどのような手段があるのかをご紹介していきます。

まず、従来の国内市場においても、ファンドのLP持ち分(※3)を別の投資家が買い取るケースや、ポートフォリオ整理の手段として未上場株をまとめて買い取る動きはありました。

しかし、順調に投資ラウンドが進んできた有望なスタートアップの未上場株を適切な価格で引き受けるプレーヤーは存在しておらず、既存の「まとめて買い取る」買い手だけでは金額的にも資金の流動化の受け皿として十分な規模とは言えませんでした。

(※3)LP持ち分:VCを通して出資する投資家の保有株式

そこで、有望なスタートアップ株式の適正価値でのセカンダリー譲受という未開拓の分野に切り込んだのが、「ケップルリクイディティファンド」です。

スタートアップへの投資残高が拡大しており、これまでのプレイヤーだけでは、VCや大企業が保有する株式の流動化には対応しきれません。

そのため、より規模の大きなトランザクションを行える「セカンダリーファンド」が担う役割は大きいと考え、昨年ケップルリクイディティファンドの設立に至りました。

最近では、さまざまな手法のセカンダリーファンドの立ち上げのニュースを目にする機会も多くなってきました。

例えば、フェムトグロース・ワン投資事業有限責任組合は、既存ファンドの期限を超えて投資先企業の成長を継続的に支援する仕組みとして設立されました。

また2つ目の手段として、「追加投資専用ファンド」の動きも増え始めています。「追加投資専用ファンド」とは、VCが既存投資先のスタートアップへ追加投資を行うファンドを指します。

海外では「オポチュニティ・ファンド」や「グロース・ファンド」などと呼ばれるこのファンドは、以前投資したスタートアップに対して、主に「レイターステージ」において投資することを前提としています。

まだ日本で事例は多くありませんが、最近ではインキュベイトファンドやグロービス・キャピタル・パートナーズ、Coral Capitalといった主要VCがこのような「追加投資専用ファンド」の立ち上げを発表しています。

最後に3つ目の手段として、日本ではまだ整備されていない「セカンダリーマーケット」です。欧米では、証券取引所で扱われない未上場株式の直接取引のためのマーケットプレイスが存在しています。

2022年11月に岸田内閣が発表した「スタートアップ育成5カ年計画」にも今後のセカンダリーマーケットの環境整備の必要性について記載されたものの、まだ議論が始まったばかりです。

ケップルリクイディティファンドが目指す役割と今後の展望

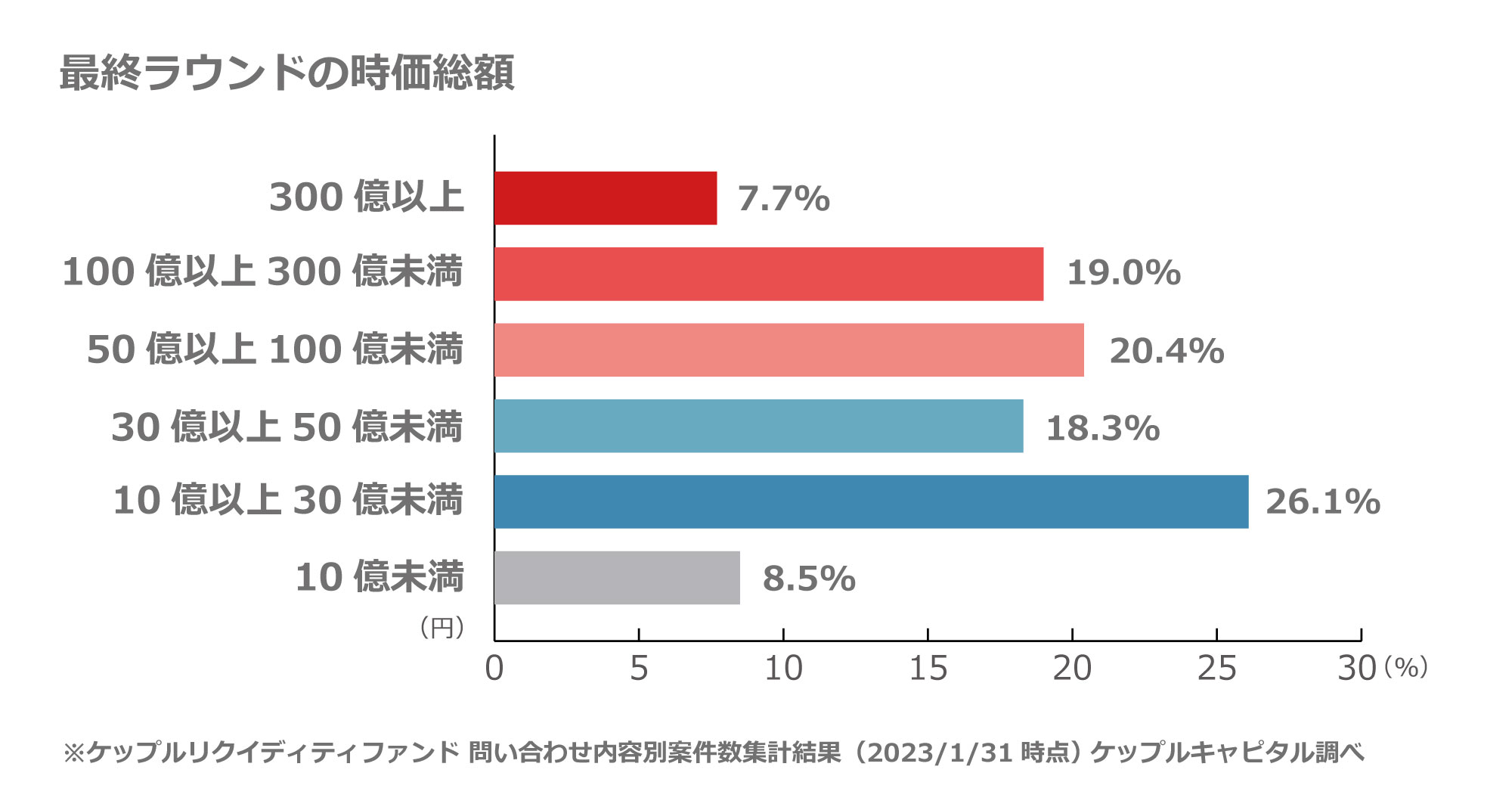

私たちが設立した業界初のダイレクトセカンダリーファンド「ケップルリクイディティファンド」は、特に成長ポテンシャルを有するスタートアップの株式に関する流動化ニーズの受け皿になることを意図しています。

実際に当ファンドに寄せられる案件の時価総額の傾向からは(下図参照)投資家から評価の高い有望なスタートアップの株式に関しても譲渡のニーズが発生していることが確認できています。 私たちはこうしたスタートアップに対して、既存投資家への新たな流動化機会を通じて、IPOまでの成長時間を提供します。

私たちはこうしたスタートアップに対して、既存投資家への新たな流動化機会を通じて、IPOまでの成長時間を提供します。

VCやCVC、事業会社各社といった投資家に対してのみならず、発行会社であるスタートアップにも価値を提供していくことを目指しているのです。

私たちの存在が、投資先各社にとって「上場ゴール」「スモールIPO」などと揶揄されることのない強い会社となるための一助となれれば幸いです。

そして、十分に成長したタイミングで適切な評価を受けて次の飛躍のために上場していく、そのような世界を期待しています。

こうした動きが私たちのファンドの範囲を超えて波及していけば、より大きな飛躍を遂げるスタートアップが増え、頻発する小規模なIPOの抑制やユニコーン企業創出の促進に繋がります。

そして、その先にはスタートアップエコシステム全体のさらなる発展・拡大があると信じています。

<著者プロフィール>

堂前 泰志

株式会社ケップルキャピタル

パートナー2002年、新卒で日本アジア投資株式会社に入社し、ベンチャーキャピタリストとしてのキャリアをスタート。その後、ITベンチャーでの経営企画業務・新規事業立ち上げなどの経験を経て、2013年より三菱UFJキャピタル株式会社にて、ベンチャーキャピタリストとして活動を再開。主にFintech・AIセクターを中心としたスタートアップへの投資を担当し、8年間で4社の投資先がIPOを実現。Forbes JAPANが発表した2021年版「日本で最も影響力のあるベンチャー投資家ランキング」第7位にランクイン。 スタートアップエコシステムのさらなる発展への貢献を目指し、2021年10月にケップルへ参画し、ケップルキャピタルのパートナー就任。

ケップルキャピタルHP:https://kepplecp.co.jp/

- Original:https://techable.jp/archives/197736

- Source:Techable(テッカブル) -海外・国内のネットベンチャー系ニュースサイト

- Author:Techable編集部

Amazonベストセラー

Now loading...